Проблеми та перспективи розвитку забезпечення банківських кредитів на основі закордонного досвіду

Если принять во внимание, что из этих сотрудников, имеющих стабильные и реальные доходы, со временем образуется настоящий «средний класс», то значение данного сегмента рынка трудно недооценить. Банк, в свою очередь, получает возможность диверсифицировать свой кредитный портфель, что повышает его надежность, и установить более тесные финансово-технологические связи с предприятиями, многие… Читати ще >

Проблеми та перспективи розвитку забезпечення банківських кредитів на основі закордонного досвіду (реферат, курсова, диплом, контрольна)

В банковской системе Казахстана, где ипотека и залог стали чуть ли не основной формой обеспечения кредитов банков появилось ряд проблем, связанных с оптимизацией этих форм обеспечения и применения новых норм обеспечения кредитов и банковских технологий.

Кредитные технологии в секторе кредитования физических лиц таких странах как США и страны ЕС занимают подавляющее большинство в структуре услуг кредитования в банковских системах рассматриваемых стран. И здесь в части обеспеченности кредитов при работе с физическими лицами указанные банковские системы добились большого прогресса. Причина — развития розничного банкинга. Ниша казахстанского розничного банкинга после нескольких банкротств (Комирбанк Крамдсбанк, Казпочтабанк, Агропромбанк и прочих) и лишений лицензий со стороны Нацбанка для некоторых банков оказалась не достаточно востребованной по сравнению с зарубежным опытом. Этот способ кредитования позволяет создавать новые модели обеспеченности банковских кредитов. За рубежом эта форма кредитования является приоритетной и имеет огромное значение для экономики. Однако, интерес банков и их клиентов к потребительскому кредитованию, где уровень обеспеченность ссуд по зарплатным проектам имеет более низкий риск, за последнее время значительно возрос. В странах ЕС наиболее распространенными являются операции кредитования населения с использованием банковских карточек. Существует два типа банковских карточек — кредитные и дебетовые. Практически все банковские карточки платежных систем, таких как «Золотая Корона», Union Card и STB-Card, являются дебетовыми. В отличие от «классических» продуктов международных платежных систем, которые являются по своей сути кредитными и эмитируются далеко не для каждого клиента, карты платежных систем Франции могут быть выпущены практически для любого клиента, открывшего счет в банке и заплатившего за ее выдачу. Авторизация в платежных системах Франции в подавляющем большинстве случаев, в отличие от международных платежных систем, происходит с использованием электронного оборудования. Несоизмеримы также и тарифы по выдаче и обслуживанию французских и международных карточек. Вышеназванные факторы сделали банковские карточки удобным и эффективным инструментом при реализации банками так называемых зарплатных проектов: банк открывает сотрудникам предприятия счета и выдает им карточки, а предприятие перечисляет своим сотрудникам заработную плату на их счета. Далее сотрудники предприятия могут использовать денежные средства по мере необходимости: снять наличные в банкоматах или расплатиться в торговой сети. Для банка, помимо получения дополнительных доходов и установления более тесных финансово-технологических связей с предприятиями, освоение нового сегмента рынка актуально еще и с позиции диверсификации и снижения общего риска кредитного портфеля. Ведь надежнее выдать множество мелких ссуд, чем одну крупную.

Таким образом, основной задачей банка, решившего начать операции кредитования с использованием банковских карточек на данном сегменте рынка, будет являться одновременное выполнение двух условий:

обеспечить «массовую» эмиссию кредитных карточек;

сохранить индивидуальный подход к каждому заемщику.

Таким образом, при работе с большим числом индивидуальных заемщиков их платежеспособность нужно оценивать только исходя из официальных текущих доходов, усредненных за достаточно продолжительный период времени. Необходимо также уделять большое внимание стабильности доходов и вероятности их изменения в будущем. Последнее относится, в частности, к платежеспособности и к стабильной работе предприятия, перечисляющего заработную плату потенциального заемщика в банк.

В банке должны быть сформулированы четкие и однозначные критерии, которыми должен руководствоваться работник банка, принимая решение о кредитовании сотрудника предприятия. Список этих критериев не должен быть избыточным, и любое значение каждого из них должно быть легко проверяемым.

На каждой стадии бизнес-процесса необходимо описать все действия персонала, весь документооборот, бухгалтерский и юридический, и разработать все типовые формы документов. Бизнес-процесс должен также предусматривать нетипичное развитие ситуации, например, изменение группы риска, появление просроченных обязательств, досрочное прекращение кредитования. Здесь также должны быть описаны все действия и весь документооборот. Другими словами, для банка, занимающегося обслуживанием большого числа индивидуальных заемщиков, не должно возникать «не предусмотренных ранее» ситуаций. Этот процесс и является гарантией возвратности кредита.

Подавляющее большинство физических лиц не очень отчетливо представляет себе принципы кредитования в целом как банковской услуги и кредитования с использованием банковских карточек в частности. Поэтому собственно кредитный договор, правила обращения с кредитной карточкой, да и сама суть операций кредитования с использованием банковских карточек должны быть простыми и понятными для клиентов.

Кредитование с использованием банковских карточек ограничивается небольшими суммами. Кроме того, получить кредит заемщик может не приходя в банк, что означает дополнительную нагрузку на существующую платежную инфраструктуру.

Если в течение срока действия кредитного договора будут установлены такие даты и клиент будет обязан приходить в банк, например ежемесячно, чтобы собственноручно погашать ссудную задолженность и проценты, то это приведет к резкому увеличению явки в банк клиентов, каждый из которых требует индивидуального и квалифицированного обслуживания. Следствием будет серьезное повышение внутрибанковских издержек.

Выдача кредитов основывается на схеме «кредитная линия с лимитом фактической задолженности». Согласно кредитного договора клиенту открывается кредитная линия с установленным размером (максимальный дебетовый оборот по ссудному счету) и сроком действия, в течение которого он может получать кредиты. Выдача очередного кредита в рамках кредитной линии ограничена еще лимитом фактической задолженности (максимально возможным остатком на ссудном счете).

В настоящее время данная схема представляется единственно возможной в рамках нормативных документов ЦБ Франции, поскольку «овердрафт» по счетам физических лиц не предусмотрен.

С точки зрения заемщика, схема «кредитная линия с лимитом фактической задолженности» представляет все-таки «овердрафт», к которому он может прибегнуть ограниченное число раз по общей сумме выданных кредитов.

Условия открытия банковского счета и порядок совершения операций по счету, в том числе и с использованием банковской карточки как технического средства, установлены в Договоре о выпуске и обслуживании банковской карточки. Если сотруднику предприятия нужны кредиты, то он дополнительно заключает кредитный договор и оформляет все необходимые документы по обеспечению.

После прекращения действия кредитного договора и уплаты заемщиком всех обязательств карточка снова становится дебетовой. Затем сотрудник предприятия может снова заключить кредитный договор…

При этом банковская карточка физически не меняется: в банке-эмитенте меняются только настройки данной карточки.

Срок действия кредитной линии не должен быть коротким: в противном случае заемщик сможет взять только несколько кредитов и ему придется оформлять новый договор со всеми вытекающими издержками. Оптимальным сроком действия кредитной линии является один год. С одной стороны, это вполне приемлемый срок для заемщика. С другой — приемлемый срок с позиций оценки риска кредитных вложений. Кроме того, чем больше размер неиспользованной кредитной линии, учитываемой на внебалансовых счетах, тем сильнее его отрицательное влияние на обязательные экономические нормативы.

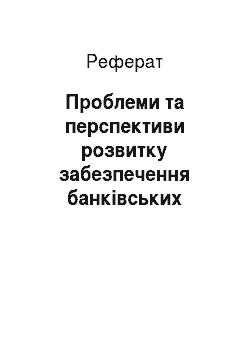

Важным является вопрос о соотношении между размером кредитной линии и лимитом фактической задолженности. Здесь нужно исходить из предположения, что средний заемщик берет кредиты под ожидаемую заработную плату и вовсе не обязательно он будет ежемесячно выбирать весь свой лимит фактической задолженности. Согласно зарубежным исследованиям, владельцы кредитных карточек используют не весь лимит по максимальной ссудной задолженности по кредитным карточкам, и заемщик, у которого очень часто наблюдается ссудная задолженность, близкая к максимальной, не может считаться надежным. Так, по данным компании Fair, Isaac and Co., основанных на анализе дел владельцев кредитных карточек в США, примерно 50% используют менее 30% лимита, и только 1 из 8 — более 80%. Использование кредитной карточки заемщиком изображено на рис. 1.

Рисунок 1 Использование кредитной карточки заемщиком.

Аналогичной статистики по владельцам кредитных карточек в РК пока нет. Однако для начала можно исходить из того, что средний заемщик использует 2/3 лимита фактической задолженности в месяц.

Таким образом, лимиты кредитования определяются следующим образом: лимит фактической задолженности = 90% средней ежемесячной заработной платы; размер кредитной линии = 2/3 лимита фактической задолженности x срок действия кредитной линии (в месяцах) [6].

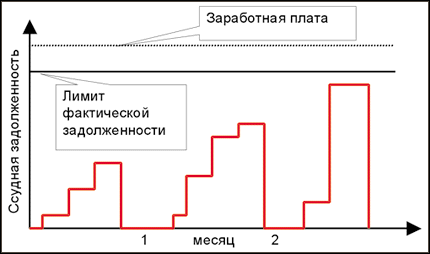

Рисунок 2 Отношения между предприятием, сотрудником и банком при выпуске и обслуживании кредитных карточек.

Главным обеспечением возврата ссудной задолженности и процентов является заработная плата, перечисляемая в банк. Дополнительным обеспечением является поручительство предприятия, в котором оно обязуется исполнить все обязательства заемщика в случае его отказа погашать кредиты и проценты. Кроме того, подписание поручительства со стороны предприятия (или отказ в его подписании) отдельно по каждому сотруднику дает менеджерам предприятия дополнительный стимул для поощрения персонала.

Реализация программы кредитования сотрудников предприятия (рис. 4) дает им доступ к части кредитных банковских услуг, что позволяет им оценить все преимущества, связанные с использованием банковских карточек.

Если принять во внимание, что из этих сотрудников, имеющих стабильные и реальные доходы, со временем образуется настоящий «средний класс», то значение данного сегмента рынка трудно недооценить. Банк, в свою очередь, получает возможность диверсифицировать свой кредитный портфель, что повышает его надежность, и установить более тесные финансово-технологические связи с предприятиями, многие из которых являются системообразующими на уровне городов или регионов в странах ЕС [7].

Таким образом, в заключении главы можно отметить, что новизна рынка таит в себе реальные опасности для многих его участников в РК, но все же зарплатные проекты могут стать основной для новых форм обеспечения потребительского кредита.