Облік доходів.

Облік і аудит формування та розподілу прибутку на прикладі Хмельницької філії ВАТ "Свемон-Волинь", м. Хмельницький

На основі вищеназваних документів формуються бухгалтерські проведення, які ми представимо у таблиці 2.8. Тут також необхідно зазначити, що для відображення в обліку операцій з реалізації подібних активів відображається одними й тими ж документами (реалізація готової продукції та запасів відображаються видатковою накладною), проте діюча система бухгалтерського обліку розподіляє всі види ви… Читати ще >

Облік доходів. Облік і аудит формування та розподілу прибутку на прикладі Хмельницької філії ВАТ "Свемон-Волинь", м. Хмельницький (реферат, курсова, диплом, контрольна)

Методологічні засади формування в бухгалтерському обліку інформації про доходи наводяться у Положенні (стандарті) бухгалтерського обліку 15 «Доходи». Для визначення прибутку необхідно відповідно до стандартів розрахувати доходи та витрати за період.

Доход визнається, під час збільшення активу або зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена".

Критерії визначення доходу застосовуються окремо до кожної операції, але можуть застосовуватися також до окремих елементів однієї операції або до двох чи більше операцій разом, якщо це випливає із суті такої операції (операцій).

Не визнаються доходами такі надходження від юридичних і фізичних осіб:

ѕ сума податку на додану вартість;

ѕ сума інших податків і обов’язкових платежів до бюджету та позабюджетних фондів;

ѕ сума попередньої оплати за послуги;

ѕ сума авансу в рахунок оплати робіт, послуг;

ѕ сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

ѕ надходження, що належать іншим особам;

В інших випадках доход визнається під час збільшення активу чи зменшення зобов’язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

У фінансовому обліку доходи групуються за такими напрямками:

ѕ доход (виручка) від реалізації робіт, послуг;

ѕ інші операційні доходи;

ѕ фінансові доходи;

ѕ інші доходи;

ѕ надзвичайні доходи.

Якщо доходи можуть бути достовірно визначені, то їх потрібно відображати в обліку в момент надходження активу або погашення зобов’язань, котрі призводять до збільшення власного капіталу, а витрати — в момент вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу.

У випадку, коли актив забезпечує економічні вигоди протягом кількох звітних періодів, витрати відображаються в обліку та звітності на основі систематичного та раціонального їх розподілу протягом декількох звітних періодів (наприклад амортизація). Витрати негайно відображаються в обліку, якщо економічні вигоди не відповідають стану, за якого вони визнаються активами підприємства, На ХФ ВАТ «Свемон-Волинь» доходи (виручка) від реалізації робіт, послуг відображається на рахунку 70 за такими субрахунки передбачений робочим планом рахунків:

ѕ 70.1 «Доход від реалізації продукції (залізо-бетонні вироби)»;

ѕ 70.31 «Доход від реалізації послуг (будівельно-монтажні роботи)»;

ѕ 70.32 «Доходи від реалізації автотранспортних послуг та послуг механізмів».

За кредитом рахунку 70.1 «Доход від реалізації продукції (залізо-бетонні вироби)» відображаються суми нарахування доходів від реалізації залізобетонних виробів, в більшості випадків колодязів, рідше стовпів.

За кредитом крахунку 70.31 «Доход від реалізації послуг (будівельно-монтажні роботи)» відображаються нарахування доходів суми від виконання наступних видів будівельно-монтажних робіт: будівництво волоконно-оптичних ліній зв’язку, розширення міських телефонних мереж та земних трубопроводів, виконання переходів, будівництво та розширення автоматизованих телефонних станцій та стільникових телефонних станцій.

За кредитом крахунку 70.32 «Доходи від реалізації автотранспортних послуг та послуг механізмів» відображаються нарахування доходів за виконання послуг, суміжних з основним видом діяльності підприємства: вантажні перевезення, виконання земельно-будівельних робіт тощо.

Визнання доходів відбувається за наявності усіх вказаних умов:

ѕ передані покупцю ризики й вигоди, пов’язані з правом власності на цінності;

ѕ підприємство надалі не здійснює контролю за реалізованою продукцію;

ѕ сума доходу може бути достовірно визначена;

ѕ в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати на операцію можуть бути достовірно визначені.

Крім цього у структурі доходів ХФ ВАТ «Свемон-Волинь» є інші операційні доходи, що відображаються на рахунку 71 за такими субрахунками і відображається в балансі:

- 71.2 «Доходи від реалізації інших оборотних активів»;

- 71.3. «Доходи від оренди необоротних активів».

За кредитом крахунку 71.2 «Доходи від реалізації інших оборотних активів» відображаються суми нарахування доходів від продажу надміру придбаних запасів та реалізація МШП.

За кредитом крахунку 71.3. «Доходи від оренди необоротних активів» відображаються суми нарахування доходів від оренди житлових приміщень.

Визнання доходів відбувається за наявності за тих самих умов, що і при визнанні доходів від реалізації товарів, робіт, послуг.

Обліковий процес відображення доходів розпочинається з укладання договору про надання послуг, виконання робіт або передачу продукції.

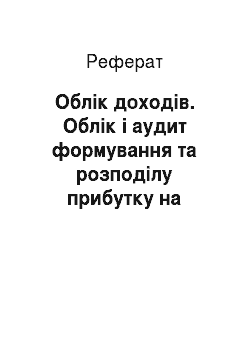

Первинним документом, що підтверджує визнання на підприємстві доходів від реалізації продукції є видаткова накладна (Додаток К), який відображається в системі як зображено на рисунку 2.1. Бухгалтерія підприємства складає даний документ в системі 1С.

Рисунок 2.1. Документ «Расходная накладная» сформований системою 1С: Бухгалтерія Даний тип доходів ХФ ВАТ «Свемон-Волинь» обкладається податком на додану вартість, а отже на його підставі підприємство повинно виписати податкову накладну (Додаток 1), вигляд якої зображений на рисунку 2.2. В системі 1С вона створюється на основі документу «Расходная накладная».

Аналогічно на підприємстві відображається реалізація виробничих запасів: виписується видаткова накладна, на її підставі формується податкова накладна. І так як, на підприємстві діє автоматизована форма обліку, всі дані заносяться до журналів і відомостей, що є в системі автоматично.

Щоправда у випадку реалізації запасів кредитуватиметься рахунок 71.2 «Доходи від реалізації інших оборотних активів».

Рисунок 2.2. Документ «Налоговая накладная» сформований системою 1С: Бухгалтерія Незважаючи на вищеназвані доходи підприємство основну масу доходів формує за рахунок виконання будівельно-монтажних робіт (далі - БМР) та надання інших послуг. Даний вид доходів має свої особливості.

В першу чергу необхідно розібратись із формуванням цін на послуги ХФ ВАТ «Свемон-Волинь», які є основним показником що впливає на розмір доходів. Так, вартість виконання БМР для основного замовника ВАТ «Укртелеком» встановлюється на рівні договору між представниками дирекцій материнських компаній, для інших замовників ціна є договірною, проте з урахуванням рекомендацій надісланих материнської компанією. Вартість послуг автотранспорту лежить цілком в компетенції дирекції.

На балансі підприємства є також гуртожиток, який класифікується як приміщення для проживання малих сімей. Вартість виконання послуг ЖКГ розраховується в бухгалтерії відповідно до метражу та розрахункового періоду.

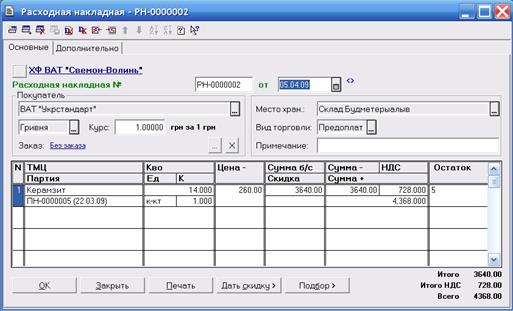

В первинному обліку всі ці послуги будуть відображатись документом «Акт приймання-передачі виконаних робіт (наданих послуг)» (Додаток Л). Даний документ формується в системі 1С і носить назву «Оказание услуг» і зображений на рисунку 2.3. Проте даний документ в 1С формується, але не проводиться, він може бути проведений тільки після того як уповноважені особи обох сторін підписали його. При оплаті послуг по гуртожитку уповноваженою особою є комендант.

Рисунок 2.3. Документ «Оказание услуг» сформований системою 1С: Бухгалтерія Акт приймання-передачі наданих послуг (виконаних робіт) також є підставою для складання податкової накладної (Додаток 1).

Всі доходи підприємства групуються в системі 1С за субрахунками та субконто, якими виступають усі можливі види діяльності, які здійснюються товариством: будівельно-монтажні роботи, виробництво та реалізація залізо-бетонних виробів, виконання замовлень за послугами, що надаються авторанспотром та робочими механізмами товариства, а також плата за проживання в гуртожитку для малих сімей. Після групування доходів за такими напрямками вони зводяться до більш синтетичних за своєю природою регістрів — оборотно-сальдової відомості по відповідному рахунку доходів. З цього регістру дані потрапляють до загальної сальдово-оборотної відомості, яка є аналогом головної книги, і вже звідти до фінансової звітності підприємства.

Загальну схему формування та узагальнення інформації про доходи підприємства, починаючи від складання первинних документів і до фінансової звітності зобразимо на наступному рисунку 2.4.

Рисунок 2.4. Загальна схема формування і узагальнення інформації про доходи на ХФ ВАТ «Свемон-Волинь».

На основі вищеназваних документів формуються бухгалтерські проведення, які ми представимо у таблиці 2.8. Тут також необхідно зазначити, що для відображення в обліку операцій з реалізації подібних активів відображається одними й тими ж документами (реалізація готової продукції та запасів відображаються видатковою накладною), проте діюча система бухгалтерського обліку розподіляє всі види ви діяльності, зокрема на досліджуваному товаристві на основну та іншу операційну (реалізація готової продукції - основна діяльність, а реалізація запасів — інша операційна). Всі суми, що наведені в таблиці є результатами проведених операцій за березень місяць на досліджуваному підприємстві - Хмельницькій філії відкритого акціонерного товариства «Свемон-Волинь».

Таблиця 2.8. Бухгалтерські проведення формування доходів на ХФ ВАТ «Свемон-Волинь».

Зміст операції. | Документ (підстава). | Кореспонденція. | Сума, грн. | ||

Дт. | Кт. | ||||

1 Нараховано доходи від реалізації залізобетонних виробів. | Видаткова накладна. | 36.1 «Дебіторська заборгованість вітчизняних покупці та замовників». | 70.1 «Доход від реалізації продукції (залізо-бетонні вироби)». | 21 679,31. | |

2 Нараховано доходи від виконання будівельно-монтажних робіт. | Акт приймання-передачі виконаних робіт (наданих послуг). | 36.1 «Дебіторська заборгованість вітчизняних покупці та замовників». | 70.31 «Доход від реалізації послуг (будівельно-монтажні роботи)». | 71 647,60. | |

3 Нараховано доходи від надання автотранспортних послуг та послуг механізмів. | Акт приймання-передачі виконаних робіт (наданих послуг). | 36.1 «Дебіторська заборгованість вітчизняних покупці та замовників». | 70.32 «Доходи від реалізації автотранспортних послуг та послуг механізмів». | 7944,60. | |

4 Нараховано доходи від реалізації виробничих запасів. | Видаткова накладна. | 36.1 «Дебіторська заборгованість вітчизняних покупці та замовників». | 71.2 «Доходи від реалізації інших оборотних активів». | 11 597,30. | |

5 Нараховано доходи від реалізації послуг оренди житлових приміщень. | Акт приймання-передачі виконаних робіт (наданих послуг). | 36.1 «Дебіторська заборгованість вітчизняних покупці та замовників». | 71.3. «Доходи від оренди необоротних активів». | 7800,00. | |

6 Нараховано платежі до бюджету з ПДВ за реалізовану продукцію. | Видаткова накладна Податкова накладна. |

| 64.15 «Заборгованість перед бюджетом з ПДВ». |

| |

7 Нараховано платежі до бюджету з ПДВ за виконані роботи (надані послуги). | Акт приймання-передачі виконаних робіт (наданих послуг Податкова накладна. |

| 64.15 «Заборгованість перед бюджетом з ПДВ». |

| |

Проведення наведені в таблиці 2.8 можна побачити в системі 1С, використавши відповідний пункт контекстного меню. Дане меню рекомендується використовувати для перевірки проведень, що були складені системою 1С на основі документів. Така необхідність виникає через те, що загальна конфігурація системи не адаптована для роботи на всіх видах товариств і через те в кожному окремому випадку існує потреба її підготовки для роботи в дійсних умовах існування підприємства, а через часті втручання оператора в роботу системи в 1С.

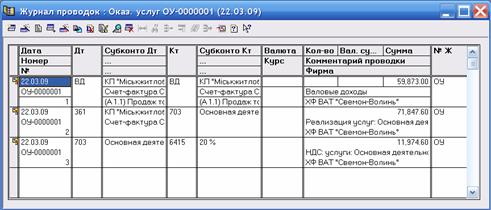

Рисунок 2.5. Проводки, що сформовані системою 1С: Бухгалтерія документами «Оказание услуг» та «Налоговая накладная».

На досліджуваному підприємстві як зазначалось діє автоматизована форма ведення бухгалтерського обліку. Тому для отримання повних відомостей по рахунку 701 «Доходи від реалізації продукції» достатньо скористатись сформованою оборотно-сальдовою відомістю, вибрати необхідний нам рахунок і вибрати пункт «Карточка счета» (Додаток М) і перед нами з’явиться вся інформація по цьому рахунку (дати та змісти проведених операцій, документи підстави та кореспондуючі рахунки. У випадку якщо нам потрібно змінити період або субрахунок досить скористатись пунктом контекстного меню «Настройка» і внести відповідні зміни. На підставі таких функцій на підприємстві отримується вся необхідна аналітична інформація.

Крім того, при необхідності система може скласти ряд документів аналогів регістрів синтетичного обліку серед яких журнали-ордери по рахунках та головна книга (Додаток Н). При цьому, якщо нам необхідно отримати інформацію про обсяги доходів від продажу колодязів за місяць, ми вибираємо в системі 1С Отчеты / Журналы ордеры по счетам і в формі запиту, що з’явилась на екрані вибираємо період, рахунок, і відповідне субконто. Проте для складання фінансової звітності система 1С формує розгорнуту оборотно-сальдову відомість (Додаток П), в яку заносяться суми по проведеннях після здійснення кожної операції, на основі цієї відомості і складається вся необхідна фінансова звітність.