Місце внутрішнього аудиту в системі внутрішнього контролю

Внутрішній контроль — це система організації роботи банку, до якої належать усі заходи, що вживаються банком для контролю за своїми активами, запобігання шахрайству, зведення до мінімуму помилок, перевірки точності та достовірності даних бухгалтерського обліку та звітності, забезпечення ефективності операцій та додержання внутрішніх положень і вказівок керівництва. 29 c.54]. Однією із функцій… Читати ще >

Місце внутрішнього аудиту в системі внутрішнього контролю (реферат, курсова, диплом, контрольна)

Систему внутрішнього аудиту можна вважати частиною системи внутрішнього контролю банку. По-перше, перевірка та оцінка ефективності системи внутрішнього контролю є основною метою внутрішнього аудиту. По-друге, у внутрішнього контролю та аудиту дуже багато спільного, наприклад, вони мають однакові завдання, процедури, принципи та ін.

Внутрішній контроль — це система організації роботи банку, до якої належать усі заходи, що вживаються банком для контролю за своїми активами, запобігання шахрайству, зведення до мінімуму помилок, перевірки точності та достовірності даних бухгалтерського обліку та звітності, забезпечення ефективності операцій та додержання внутрішніх положень і вказівок керівництва. 29 c.54].

Система внутрішнього контролю завжди належала до найважливіших елементів операційної та управлінської структури банку. Глобалізація ринків, жорстка конкуренція, впровадження нових банківських операцій, розвиток інформаційних технологій призвели до суттєвого ускладнення банківської системи і разом з цим збільшили небезпеку ризиків для неї. Все це спричинює як ускладнення завдань внутрішнього контролю, так і зростання його значення в діяльності банку.

Внутрішній контроль запроваджується та здійснюється Правлінням банку, його керівництвом та працівниками всіх рівнів. У комерційних банках внутрішній контроль за веденням касових і емісійних операцій, дотриманням касово-емісійної дисципліни, інкасацією грошового виторгу, забезпеченням збереження власності, здійсненням операцій з іноземною валютою, з дорогоцінними металами та дорогоцінним камінням організовує і здійснює головний бухгалтер із залученням операційного, валютного та інших структурних підрозділів банку. 29 c 75−76].

Однією із функцій внутрішнього аудиту є допомога працівникам банківської установи. Внутрішній аудитор не лише здійснює аналіз їхньої діяльності, а й обов’язково проводить консультації та розробляє рекомендації стосовно конкретних напрямків діяльності, які перевірялися. Внутрішній аудит сприяє посиленню внутрішнього контролю та мінімізації витрат на нього.

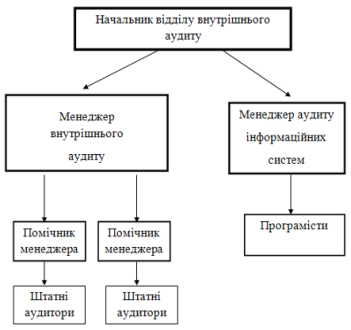

Відділом внутрішнього аудиту керує начальник відділу, який призначається Радою банку й одержує від неї відповідні повноваження. Функціональна відповідальність перед Радою директорів та підпорядкованість їй забезпечують відділові внутрішнього аудиту незалежність та об'єктивність. З метою полегшення взаємодії та спілкування з виконавчою «владою» банку встановлюється адміністративна підзвітність начальника відділу внутрішнього аудиту Голові Правління банку.

Розмір і структура відділу внутрішнього аудиту залежать від розміру, структури і видів послуг банку. Так, у комерційному та інвестиційному банках структура відділу внутрішнього аудиту буде різною. Крім того, структура відділу залежить від кількості філій банку, їхнього розміру і географічного розташування. У разі потреби відділи або підрозділи внутрішнього аудиту можуть створюватися у всіх або окремих філіях банку.

Отже схема структури відділу внутрішнього аудиту, яка наводиться нижче (див. рисунок 1), може варіюватися залежно від специфіки конкретної банківської установи.

Рис. 1. Схема типової структури відділу внутрішнього аудиту банку

Внутрішній контроль дає керівництву банку впевненість у:

- — надійності та повноті фінансової та управлінської інформації;

- — належному управлінні ризиками;

- — дотриманні банком чинних нормативних актів, внутрішніх положень, планів;

- — достатності охорони активів;

- — раціональному та економному використанні ресурсів;

- — досягненні цілей та завдань, намічених у планах розвитку банку.

Робота системи внутрішнього контролю у банку в цілому повинна здійснюватись за «принципом єдиного банку» та включати:

- — контроль за дотриманням законів та вимог нормативних актів, виконання бюджету;

- — періодичну звітність про здійснення операцій;

- — статистичний аналіз та використання його результатів;

- — незалежні перевірки діяльності відділів (підрозділів) та їхніх працівників;

- — періодичне звірення загальних активів із сумами, відображеними в облікових записах;

- — розподіл обов’язків: право надання дозволу на операцію, реєстрація операції тощо;

- — перевірку доступу посадових осіб до активів;

- — ревізії документації за конкретними операціями.

Внутрішній контроль ґрунтується на дотриманні положень зовнішніх та внутрішніх нормативних актів для забезпечення достовірності й повноти звітності, що складається у банку.

Система внутрішнього контролю включає такі елементи:

- — середовище контролю (адміністративний контроль);

- — система обліку (бухгалтерський контроль);

- — процедури контролю.

Розробка та впровадження системи внутрішнього контролю і аудиту в банку є прямим обов’язком його керівництва.

Висновки до першого розділу Отже, відповідно до інформації наданої в першому розділі, внутрішній аудит в банківських установах є дуже важливою складовою забезпечення стабільної діяльності банку і зважаючи на сучасну нестабільну ситуацію в банківській сфері, проведення внутрішнього аудиту на високому рівні є одніє з головних складових успіху банку. 29 c.89−92].