Виклад основного матеріалу дослідження

Резерви очікуваних або зазнаних збитків відображаються на контрактивних рахунках банку, що зменшує балансову вартість активів, яку вони регулюють. Ці резерви відображають суми грошових потоків, які банк не очікує отримати від розпорядження активом, тобто відображає негативний вплив кредитних ризиків. У зовнішній звітності інформація про ці резерви міститься у 7-ми групах. Групування цих резервів… Читати ще >

Виклад основного матеріалу дослідження (реферат, курсова, диплом, контрольна)

Починаючи аналіз резервів банку, слід розглянути два питання пов’язані із сутністю облікових резервів: особливості аналізу резервів, які є складовою балансової вартості активів та особливості групування резервів.

Особливістю аналізу резервів банку є їх роль у впливі на вартість активів. Оскільки резерви переоцінки та очікуваних або зазнаних збитків відображають частину вартості активу, що характеризує зміну вартості активу згідно змін в очікуваних грошових потоках, то аналіз резервів у відриві від об'єктів обліку, вартість яких регулюється резервом, не матиме жодної інформативності. Наприклад, зростання резервів саме по собі не дає достатньо знань про зміни в активах, оскільки зростання обсягу резервів може бути пов’язано як із зменшенням якості активів, так і суттєвим збільшенням обсягів активів, або двома причинами одразу. Відповідно аналіз резервів слід розглядати як в розрізі резервів, так і активів, вартість яких регулюють резерви.

Ще однією складністю аналізу резервів є те, що «ризик не є об'єктом бухгалтерського обліку, а в системі рахунків відображається інформація про факти господарської діяльності, спричинені його впливом» [3, с. 124]. Тобто не весь обсяг ризику відображається в обліку через застосування інших управлінських заходів по зниженню ризику. Тому розуміння резерву як уречевленого об'єкту ризику, допускає деякі спрощення в системі аналізу, що здійснюється на базі зовнішньої офіційної звітності.

Резерви, які формуються в бухгалтерському обліку банків, включають: резерви очікуваних або зазнаних збитків, де відображається зменшення корисності активів; резерви переоцінки; загальні резерви та фонди банку.

Резерви очікуваних або зазнаних збитків відображаються на контрактивних рахунках банку, що зменшує балансову вартість активів, яку вони регулюють. Ці резерви відображають суми грошових потоків, які банк не очікує отримати від розпорядження активом, тобто відображає негативний вплив кредитних ризиків. У зовнішній звітності інформація про ці резерви міститься у 7-ми групах. Групування цих резервів пропонуємо здійснювати на основі якості та суттєвості активів та відповідних їм резервів. Першу та другу групу становлять резерви під кредити за заборгованістю клієнтів та цінні папери, які складають найбільшу частку активів та резервів. Третя група — це інші активи, під які формуються резерви очікуваних або зазнаних збитків.

Відповідно активи, вартість яких передбачає врахування сформованих резервів також відображаються за такою структурою: кредити клієнтам, цінні папери банку та інші активи, які оцінюються на предмет зміни корисності.

Резерви переоцінки відображаються у складі активів банку, збільшуючи або зменшуючи балансову вартість активів. Тут варто визначити, що резерви переоцінки єдині з резервів, які відображають різносторонній вплив на вартість активів, оскільки «невизначеність середовища спричиняє виникнення ризикованої ситуації, яка може завершитись як з позитивним для суб'єкта діяльності результатами, так і мати небажані наслідки, що набувають форми збитків» [7, с.12]. Пропонуємо групувати резерви переоцінки саме за напрямом впливу, а не окремими групами об'єктів обліку.

Відповідне групування активів також здійснимо як групування активів, що до оцінюються та уцінюються. Тут варто зазначити, що аналіз структури активів, в аналізі резервів є допоміжним прийомом, а не навпаки, як зазвичай. Відповідно структура активів тут буде незвичною. Це виникає через те, що під цінні папери у портфелі на продаж одразу можливо формувати два резерви: переоцінки та очікуваних або зазнаних збитків, а офіційна звітність не дає можливості окремо відобразити фінансові інвестиції, в яких змінювалась ринкова вартість та очікувані надходження. Структуру активів, слід тут використовувати для порівняння із аналогічною структурою резервів. Це дозволяє без проведення детального факторного аналізу зрозуміти на скільки зміни в обсягах активів вплинули на зміну структури резервів.

Загальні резерви відображають суми прибутку, що направляється на формування резервів, які використовуватимуть в майбутньому на покриття ризиків. Ці резерви формуються для покриття непередбачуваних ризиків, тобто ризиків, які були попередньо зарезервовані у недостатньому розмірі або не резервувались взагалі. Отже в деякій мірі, загальні резерви захищають від тих самих ризиків, що й резерви очікуваних або зазнаних збитків та резерви переоцінки. Ці висновки корелюють із результатами суттєвої кількості зарубіжних досліджень, що виявляють різні варіант регулювання вартості активів у зв’язку із кредитними збитками. Наприклад дослідження банківського сектору країн Азії показує, що в Японії контроль кредитної якості в банках менше регулюється формуванням резервів із прибутків. Тут мається так звана методика «вирівнювання доходів» (income smoothing), кредитні ризики відображаються через збитки, а не формування загальних резервів. «В Південній Азії в свідчення, що банки з низькою кредитною якістю більше використовують методику вирівнювання доходів, в той же час загальні резерви також змінюються з впливом циклічності, що перекриває один одного» [1, с. 12]. Тобто регулювання кредитних ризиків можливо фіксувати як резервами очікуваних або зазнаних збитків через відображення витрат, або через формування загальних резервів із розподілу затвердженого прибутку.

По аналогії із іншими резервами загальні резерви також мають мати об'єкт обліку, вартість якого він регулює. Теоретичне розуміння сутності загальних резервів та вже розглянуті варіанти відображення в обліку кредитних ризиків, призводить до розуміння того, що загальні резерви в деякій мірі відображають частину вартості всіх активів, розпорядження якими може призвести до збитків. Разом з тим, такі резерви не впливають на баланс банку.

Практичні дослідження показують, що резерви, зокрема резерви очікуваних або зазнаних збитків мають позитивний взаємозв'язок із прибутковістю банків, банківською ліквідністю та адекватністю капіталу [2, с.33]. Групування резервів є лише першим кроком у вимірюванні спочатку впливу на вартість активів, а в подальшому на означені показники.

Отже, для аналізу структури резервів слід розподілити резерви на три групи: резерви, які відображають негативний вплив ризиків на баланс банку (резерви очікуваних або зазнаних збитків та резерви уцінки), резерви, які відображають сукупний негативний вплив ризиків (резерви очікуваних або зазнаних збитків, резерви уцінки та загальні резерви), а також всі резерви банку, які відображають як негативний, так і позитивний вплив ризиків на вартість активів (резерви очікуваних або зазнаних збитків, резерви уцінки, загальні резерви та резерви дооцінки). Застосуємо запропоновану класифікацію для аналізу структури резервів ПАТ «КРЕДОБАНК», що і представлено у табл. 1.

Найбільшу частку в структурі резервів складають резерви очікуваних або зазнаних збитків (88,7% і 93.15% у 2014 та 2015 роках відповідно). З них, найбільше резервів створюється під кредити клієнтів. Частки інших складових резервів очікуваних або зазнаних збитків знизились у 2015 році попри ріст абсолютних значень резервів. В загальному із усіх резервів зафіксованих в обліку 88.80% у 2014 та 93.15% знижували вартість активів, приводячи валову вартість до балансової. У 2014 році банком було визнано уцінку активів на несуттєвому у рівні, але це збільшило суму негативного впливу резервів очікуваних або зазнаних збитків на 0,11%. Сума загальних резервів не змінилася у досліджуваному діапазоні, але через ріст інших складових їхня частка скоротилася. В заданому періоді частка резервів, що відображають можливий негативний вплив ризиків становить 88.80% та 93.15% у 2014 та 2015 роках відповідно. Попри суттєвий негативний вплив ризиків, банком зафіксовано зростання ринкової вартості активів. Частка резервів дооцінки скоротилася із 3.82% до 1.43%, які відображають позитивний результат впливу ризиків на баланс банку. Зміни в структурі резервів в першу чергу пов’язані із суттєвим збільшенням резервів під кредити клієнтам.

Таблиця 1 Структура резервів ПАТ «КРЕДОБАНК».

Види резервів. | |||||

млн.грн. | %. | млн.грн. | %. | ||

1. Резерви очікуваних або зазнаних збитків, в т. ч.: | 483,0. | 88,70. | 690,2. | 93,15. | |

2. Резерви під кредити клієнтів. | 445,7. | 81,84. | 649,3. | 87,63. | |

3. Резерви під цінні папери. | 22,8. | 4,18. | 23,3. | 3,14. | |

4. Резерви під інші активи. | 14,5. | 2,67. | 17,6. | 2,38. | |

5. Резерви уцінки. | 0,6. | 0,11. | 0,0. | 0,00. | |

6. Резерви, які зменшують вартість активів (1+5). | 483,6. | 88,80. | 690,2. | 93,15. | |

7. Загальні резерви. | 40,2. | 7,38. | 40,2. | 5,42. | |

8. Резерви, що відображають негативний вплив ризиків (6+7). | 523,7. | 96,18. | 730,4. | 98,57. | |

9. Резерви дооцінки. | 20,8. | 3,82. | 10,6. | 1,43. | |

10. Резерви всього (8+9). | 544,5. | 100,0. | 740,9. | 100,00. |

Побудовано автором використовуючи звітність банку: [8].

Аналіз структури резервів без відповідної структури активів не був би повним. Групування статей активів здійснимо за аналогією: активи, балансова вартість яких зменшується на суму резервів очікуваних та зазнаних збитків за трьома групами та резервів уцінки; активи, які до оцінюються; всі активи банку, як сума від якої обчислюється частка інших активів банку і одночасно сума активів, вартість яких зарезервована на випадок непередбачуваних обставин. Проміжне групування не здійснюємо через включення цінних паперів з портфелю на продаж до декількох груп активів, що йшлося вище.

У звітності банків дані про активи вказуються в чистому вигляді в балансі банку. Наприклад, кредити вказуються за вирахуванням обсягів сформованих резервів. Мається на увазі те, що резерви доцільніше розглядати у порівнянні із повною вартістю активів ніж чистою вартістю. Це робиться для приведення бази розрахунку резервів до єдиного виду. Якщо для резервів очікуваних або зазнаних збитків та уцінки, чиста вартість не містить резервів і відповідно для розрахунку базу для порівняння слід спочатку збільшити на суму сформованих резервів. Для дооцінюваних активів, такі маніпуляції недоцільні. Приведення обсягів активів до єдиного виміру, так наче вони не зменшувались на суми резервів, дозволяє не лише в структурному аналізі, а й в інших напрямах аналізу резервів банку.

Відповідна структура активів за період 2014;2015 років наведена в таблиці 2. банк прибутковість капітал Таблиця 2 Структура активів ПАТ «КРЕДОБАНК».

Види активів. | |||||

млн.грн. | %. | млн.грн. | %. | ||

1. Активи, які оцінюються на предмет зміни корисності, в т. ч.: | 5585,8. | 88,73. | 8538,2. | 95,27. | |

2. Кредити клієнтів. | 3338,7. | 53,03. | 4789,0. | 53,43. | |

3. Цінні папери. | 1691,4. | 26,87. | 1858,1. | 20,73. | |

4. Інші активи. | 555,7. | 8,83. | 21,1. | ||

5. Активи, які уцінювались. | 473,2. | 7,52. | 0,0. | 0,00. | |

6. Активи всього. | 6295,5. | 100,0. | 8962,5. | 100,0. | |

7. Активи, які дооцінювались. | 809,3. | 12,85. | 1301,7. | 14,52. |

Побудовано автором використовуючи звітність банку: [8].

В таблиці активи наведені в тому порядку, в якому наведені резерви через необхідність відображення активів у відповідності до резервів, у вартості яких відображені ризики, під які створюються резерви.

Обсяги активів, під які формуються очікувані або зазнані збитки, становлять левову частину активів банку, з них трохи більше 53% вкладено в кредити юридичним та фізичним особам. Частка цінних паперів скоротилась із 26,87% до 20,73%, хоча їхня абсолютна вартість і зросла. Це пов’язано із суттєвим збільшенням залишків грошових коштів, які включені у групу інших активів, частка яких зросла із 8.31% до 21,1% за досліджуваний період. Оскільки уцінки на кінець 2015 року не було, то сума відповідних активів становить нуль. А от сума активів, що дооцінювались збільшилась як в абсолютних значеннях, так і у відносних.

Головною метою включення структури активів є її порівняння із структурою резервів. Як бачимо, різниці є і доволі суттєві. Частка резервів, які створюються під кредити банків, є набагато вищою ніж частка відповідних активів в структурі активів, що свідчить про значно більшу частку резервування саме кредитів, ніж інших категорій активів. Цінні папери банку хоча і складають більше 20% балансу, проте відволікання коштів на формування резервів тут набагато нижче (в середньому 3,66%). Співвідношення часток інших активів та відповідних їм резервів є ще нижчим, оскільки в цю категорію активів включені найбільш якісні активи банку, але такі які резервуються.

Вплив ризиків зміни ринкової вартості активів майже не вплинув на баланс банку, що видно із структури резервів, разом з тим, частка активів, які переоцінювались становить майже 1/5 всіх активів банку.

Як вже було визначено зміни в структурі резервів в першу чергу стосувалися зростання резервів під кредити в абсолютному значенні в 1,46 (649,3/445,7) разів, тоді як кредити клієнтам зросли в 1,43 (4789,0/3338,7) разів. Невелика, але різниця в темпах росту свідчить про погіршення якості кредитного портфеля банків. Маючи при аналізі структури резервів, структуру активів, аналітик має змогу побачити, що зміни в резервах під кредити пов’язані із ростом кредитування, а не суто зменшенням корисності активів.

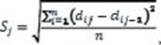

Для того щоб зрозуміти чи були описані тенденції змін єдиними для резервів та активів застосуємо показники статистичного аналізу структури: лінійний та квадратичний показник структурних зрушень. Перший коефіцієнт обчислюється за формулою 1:

(1).

Де л; = — лінійний коефіцієнт структурних зрушень; ¦' ¦;; - частка і-го елемента структури в j-період;

¦¦¦'¦ - число структурних складових [5, с. 104].

Значення цього коефіцієнта характеризує загальну сумарну зміну усіх структурних елементів без врахування напрямів зміни (збільшення чи зменшення). Розрахунок коефіцієнту наведено в таблиці 3. Отримані дані по лінійним змінам свідчать, що структура резервів залишалася набагато стабільнішою ніж структура активів. Оскільки зміни в суттєві зміни структурі резервів спостерігалися лише в одній групі, то усереднений показник лінійних зрушень є нижчим (1,9 п.п.) ніж аналогічний показник в активах (5,6 п.п.), де суттєві зміни спостерігалися в трьох із п’яти груп включених до розрахунку.

Таблиця 3 Зміни в структурі резервів та відповідних активів ПАТ «КРЕДОБАНК».

Види резервів | Резерви. | Активи. | |||

|Ad|,. п.п. | |Ad|2,. п.п. | |Ad|,. п.п. | | Ad |2,. п.п. | ||

Резерви очікуваних або зазнаних збитків, в т. ч.: | |||||

Резерви під кредити клієнтів. | 5,79. | 33,5. | 0,4. | 0,16. | |

Резерви під цінні папери. | 1,04. | 1,08. | 6,14. | 37,70. | |

Резерви під інші активи. | 0,29. | 0,08. | 12,3. | 150,55. | |

Резерви уцінки. | 0,11. | 0,01. | 7,52. | 56,55. | |

Загальні резерви. | 1,96. | 3,84. | х. | х. | |

Резерви дооцінки. | 2,39. | 5,71. | 1,67. | 2,79. | |

Лінійний (квадратичний) коефіцієнт структурних зрушень. | 1,9. | 2,72. | 5,6. | 7,04. | |

Якщо структура не є однорідною, застосовують показник квадратичних структурних зрушень: формула 2.

(2).

Де ¦;; — частка і-го елемента структури в j-період;

¦¦¦'¦ — число структурних складових [5, с. 104].

Цей показник краще реагує на суттєві зміни в структурі, яких через властивості попередньої формули (середнє значення) у лінійних зрушеннях не помітно. Відповідно розраховані коефіцієнти є вищими у порівнянні із аналогічними лінійними структурними зрушеннями. Проте порівняння структур резервів та активів, знову показує більші структурні зміни в активах банку. Різниця між квадратичним коефіцієнтом та лінійний, як по резервам (2,72 п.п. та 1,9 п.п. відповідно), так і по активам (7,04 п.п. та 5,6 п.п. відповідно), не дуже відрізняються, що свідчить про відносну однорідність змін у структурі окремо резервів та активів.