Депозити у гривнях

Для проведення дослідження було важливо з’ясувати, які фактори є значущими для пояснення реального обсягу гривневих депозитів без впливу інфляції. Річ у тім, що українська гривня має доволі сильний інфляційний вплив, тому багато людей намагаються захистити свої заощадження, беручи до уваги інфляційні очікування. Найбільший ефект паніки у 2014 р. минув і, мабуть, у найближчому майбутньому… Читати ще >

Депозити у гривнях (реферат, курсова, диплом, контрольна)

Для проведення дослідження було важливо з’ясувати, які фактори є значущими для пояснення реального обсягу гривневих депозитів без впливу інфляції. Річ у тім, що українська гривня має доволі сильний інфляційний вплив, тому багато людей намагаються захистити свої заощадження, беручи до уваги інфляційні очікування.

З цієї причини у статті ми використовуємо не номінальні значення депозитів у гривні, а нормовані на агрегований індекс цін, котрі показують реальне значення купівельної спроможності в цінах 2004 р.

Для пояснення відповідної зміни в обсязі депозитів потрібно врахувати декілька чинників.

По-перше, дуже важливою є грошова маса М2. Очевидно, що її зростання супроводжується або підвищенням ділової активності, або інфляційними процесами, а тому сприймається більшістю населення як сигнал до збільшення розміру депозитів.

Таким чином, зростання грошової маси в цінах 2004 р. має призводити до підвищення реальної вартості депозитів. Також М2 досить точно відображає вплив інших макроекономічних факторів.

По-друге, розміри депозитів у банках завжди дуже сильно залежали від стабільності грошової одиниці. З моменту введення гривні в 1996 р. НБУ проводив політику фіксованого обмінного курсу, а з липня 2014 р. — політику гнучкого курсоутворення.

Такі чинники, як зростання обмінного курсу, дефіцит готівкової валюти, утворення різних валютних курсів, призвели до того, що вкладники почали забирати свої депозити та конвертувати їх у іноземну валюту.

Зазначене спричинило ще більший стрибок курсу долара на вітчизняному ринку.

Оскільки залежною змінною є величина депозитів у цінах 2004 р., то й курс гривні має бути перерахований у ціни базового періоду.

Слід очікувати, що за підвищення курсу обсяг депозитів зменшуватиметься.

По-третє, треба визнати наявність так званої фінансової інерції депозитів. Як правило, більшість депозитних угод в Україні укладаються на три місяці, що пов’язано з невпевненістю населення в надійності банківської системи.

Це означає, що вкладники не можуть забрати свої кошти відразу при виникненні зовнішнього чи внутрішнього шоку, а лише по закінченні строкової угоди, протягом двох-трьох місяців. Тому варто очікувати позитивного впливу обсягу депозитів минулого періоду на той самий обсяг у поточному періоді.

По-четверте, потрібно зважати на структурні зміни в поведінці банківської системи.

Вище вже згадувалося два основних, переломних місяці 2014 р.: лютий (Революція гідності) та липень (зміна політики НБУ). До моделі включено фіктивну змінну SUPERPANIC, котра в ці два місяці дорівнює одиниці, а в інші періоди — нулю.

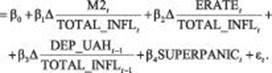

Враховуючи викладене, оцінимо таку модель, яка пояснює зміну депозитів у гривні на основі 115 спостережень із січня 2005 р. по листопад 2014 р.:

(1).

Деякі дані були опущені через використання лагових змінних. Остаточна оцінка моделі наведена в табл. 4.

Таблиця 4. Результати оцінки моделі (1)

Коефіцієнт. | Значення коефіцієнта. | Стандартна похибка. | t-статистика. | Імовірність. | |

Ро. | 37,26 361. | 146,6321. | 0,254 130. | 0,7999. | |

Рі*. | 0,160 395. | 0,25 336. | 6,330 656. | 0,0000. | |

р2*. | — 6046,266. | 1301,414. | — 4,645 921. | 0,0000. | |

Р3*. | 0,294 561. | 0,78 035. | 3,774 708. | 0,0003. | |

р4*. | — 3410,268. | 1213,038. | — 2,811 345. | 0,0058. | |

R-squared. | 0,615 248. | Mean dependent var. | 460,2371. | |

Adjusted R-squared. | 0,601 383. | S.D. dependent var. | 2362,305. | |

S.E. of regression. | 1491,469. | Akaike info criterion. | 17,49 506. | |

Sum squared resid. | 2,47E+08. | Schwarz criterion. | 17,61 375. | |

Log likelihood. | — 1009,713. | Hannan-Quinn criterion. | 17,54 324. | |

F-statistic. | 44,37 431. | Durbin-Watson stat. | 2,59 378. | |

Prob (F-statistic). | 0,0. | |||

* Статистична значимість на рівні 1%.

Джерело: розраховано автором.

Ця модель є адекватною, усі коефіцієнти — значимими, вона не має як гетероскедастичності, так і автокореляції залишків. Знаки коефіцієнтів відповідають нашим припущенням.

Згідно з моделлю девальвація національної валюти призводить до істотного відпливу депозитів із банків. Зростання реального валютного курсу на 1 грн (у цінах 2004 р.) призводить до зменшення депозитів на 6 млрд грн у цінах кінця 2004 р.

Таким чином, знецінення національної валюти з 8 грн за 1 дол. на початку 2014 р. до фактично 13 грн наприкінці жовтня призвело до відпливу 7,75 млрд грн у цінах 2004 р., або 24% усіх забраних депозитів.

Ще один негативний фактор — ефект паніки, котрий може бути виміряний як 3,4 млрд грн у цінах кінця 2004 р. на місяць, що дає близько 21% за два місяці активної паніки (лютий і липень).

Загальний ефект від зміни грошової маси протягом 2014 р. був неоднозначним. Збільшення на 1 млрд грн М2 у цінах кінця 2004 р. дає приріст реальних депозитів на 0,16 млрд грн у реальних цінах. Оскільки грошова база М2 збільшилася за 10 місяців 2014 р. на 66 млрд номінальних гривень, але знизилися в реальному вираженні, це призвело до зменшення реальних депозитів на 7,2 млрд грн, або 22,2%.

Інертність населення також має суперечливий ефект. Зростання реальних депозитів на 1 млрд грн у попередньому періоді призводить до їх збільшення в поточному періоді на 0,29 млрд грн. Упродовж 2014 р. спостерігалося як примноження, так і скорочення реальних депозитів, сумарний негативний ефект можна оцінити у —10,6 млрд реальних грн, або 32,8%.

Підсумовуючи, можна дійти таких висновків:

1) подальша девальвація матиме негативний вплив на суми депозитів. Тепер офіційний курс становить близько 16 грн за 1 дол. США, але чорний ринок пропонує обмінний курс 18—19 грн за 1 дол.

Якщо НБУ зможе ревальвувати національну валюту до 16 грн за 1 дол., це може мати величезний позитивний вплив на депозити та повернути до банківської ситеми близько 18 млрд реальних грн, або приблизно 45 млрд номінальних грн;

- 2) найбільший ефект паніки у 2014 р. минув і, мабуть, у найближчому майбутньому не повториться. Отже, цей негативний ефект далі не впливатиме на обсяг депозитів. Цілком імовірно, що через кілька місяців ефект бумеранга поверне гроші до банків, але, безперечно, в разі відсутності нових негативних факторів;

- 3) люди приймають рішення про вкладення коштів на основі власних очікувань щодо їхньої вартості в поточному й попередньому місяцях. Таким чином, повний ефект будь-яких змін у поведінці вкладників може спостерігатися протягом трьох місяців.

Іншими словами, якщо ситуація в країні стабільна, то істотне зростання депозитів варто очікувати через один квартал. Невелике збільшення депозитів може бути відзначене в наступному місяці, за умови стійкого обмінного курсу;

4) населення використовує гривневі депозити для заощадження. Якщо грошова база зростає, вони намагаються відповідно збільшити свої вклади. Водночас очікування інфляції уповільнює зростання депозитів через активнішу купівлю іноземної валюти.

Таким чином, політика НБУ щодо інфляційного таргетування видається цілком розумним кроком із метою стабілізації банківської системи.