Основний зміст дисертаційної роботи

Проведений аналіз стану дотримання на практиці стандартів внутрішнього аудиту та результати проведеного анкетування внутрішніх аудиторів банків дали можливість порушити проблемне питання підпорядкування служби внутрішнього аудиту в банку для її максимальної ефективності. Метою проведення анкетування внутрішньобанківських аудиторів було не встановлення того, чи знають вони про те, кому повинні… Читати ще >

Основний зміст дисертаційної роботи (реферат, курсова, диплом, контрольна)

У вступі обґрунтовано актуальність, сформульовано мету, завдання, предмет та об'єкт дослідження, розкрито наукову новизну та практичну цінність одержаних результатів.

У першому розділі дисертації «Теоретичні засади організації та методики внутрішнього аудиту в банківських установах» досліджено суть та види контролю за діяльністю банків, розкрито сутність і класифікацію внутрішньобанківського аудиту та науково обґрунтовано його роль у діяльності банку. Досліджено еволюцію розвитку внутрішньо аудиту як складової частини внутрішнього контролю.

У сучасних умовах банки відіграють важливу роль у формуванні загальної економічної кон’юнктури. Банківська система не зможе виконувати покладені на неї функції щодо акумулювання тимчасово вільних ресурсів за відсутності довіри між банками та їх клієнтами. Тому ефективна система контролю як спосіб забезпечення стабільності банку повинна бути одним із пріоритетів стратегії його розвитку. Банки, на відміну від підприємств, підпадають під більш жорстке державне регулювання та нагляд. Контроль за діяльністю банків здійснюється як ззовні, так і з середини організації.

Підсистема зовнішнього контролю складається з банківського нагляду, що здійснюється Національним банком України, та зовнішнього аудиту, який проводять відомі аудиторські фірми. В Україні функцію банківського нагляду покладено на Національний банк України. На міжнародному рівні система банківського нагляду будується відповідно до Основних принципів ефективного банківського нагляду, опублікованих Базельським комітетом з питань банківського нагляду. Зовнішній аудит банків, як правило, здійснюють загальновідомі аудиторські фірми з відмінною репутацією. На міжнародному рівні аудиторська діяльність регулюються Міжнародними стандартами аудиту, надання впевненості та етики, видання 2006р., що розроблені Міжнародною федерацією бухгалтерів та прийняті в Україні в якості Національних нормативів аудиту.

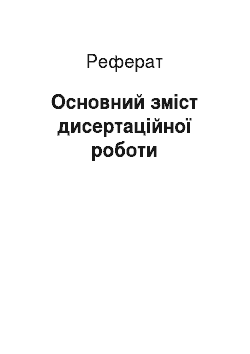

Внутрішній контроль за діяльністю банку забезпечують Загальні збори учасників, Спостережна рада, Ревізійна комісія, Правління, служба внутрішнього аудиту та кожний структурний підрозділ установи в межах своєї компетенції. Особливе місце в системі внутрішнього контролю за діяльністю банку належить службі внутрішнього аудиту як органу оперативного контролю Спостережної ради за діяльністю установи. Система регулювання внутрішнього аудиту в банках України складається з законодавчо-нормативної бази України, Міжнародних стандартів внутрішнього аудиту та Кодексу етики, внутрішніх документів банку (рис.1).

Під час написання дисертаційної роботи встановлено, що питаннями аудиту, в тому числі й внутрішнього, займалися вітчизняні й зарубіжні вчені. Нині вже встановлено його суть, розроблено класифікацію та певною мірою обґрунтовано його значення для організації. Однак результати проведеного анкетування персоналу служб внутрішнього аудиту окремих банків свідчать про те, що сьогодні залишається ряд недостатньо досліджених аспектів внутрішнього аудиту в банку, що потребують подальшого вивчення, серед яких наступні: недостатнє провадження інформаційних технологій в процедури внутрішньобанківського аудиту, потреба постійного навчання та підвищення кваліфікації внутрішніх аудиторів, проблема забезпечення реальної незалежності служби внутрішнього аудиту від вищого виконавчого керівництва. Також встановлено, що сьогодні банки недостатньо уваги приділяють системі контролю за якістю роботи служб внутрішнього аудиту.

Під час написання дисертаційної роботи автором досліджено історію становлення внутрішнього аудиту в контексті розвитку аудиту взагалі та як складової частини внутрішнього контролю.

У другому розділі дисертації «Організаційні засади діяльності служби внутрішнього аудиту в банківських установах» проведено аналіз стану стандартизації внутрішнього аудиту і регламентації його етичних аспектів на міжнародному та національному рівнях, досліджено й критично оцінено дотримання стандартів і етичних норм на практиці та у зв’язку з цим порушено окремі актуальні аспекти діяльності внутрішнього аудитора у банку. Автором досліджено засади функціонування служби внутрішнього аудиту в банку, їх реалізація на практиці, вивчено підходи до розуміння поняття «якість аудиту». Це дало змогу критично оцінити деякі запропоновані вітчизняними науковцями погляди на організаційну структуру служби внутрішнього аудиту в банку, розробити та графічно зобразити власне бачення організаційної структури внутрішньобанківського аудиту, запропонувати визначення поняття «якість внутрішнього аудиту в банку» та розробити проект Положення про контроль якості послуг внутрішнього аудиту банку.

Проведений аналіз стану стандартизації внутрішнього аудиту та регламентації його етичних аспектів на міжнародному й національному рівнях свідчить про те, що від внутрішньобанківських аудиторів вимагається дотримання високих стандартів поведінки, в основі яких закладено професійно-моральні чесноти.

На міжнародному рівні діяльність внутрішніх аудиторів будується відповідно до Міжнародних професійних стандартів внутрішнього аудиту та Кодексу етики. Вони розроблені й пропагуються Інститутом внутрішніх аудиторів. В Україні для потреб стандартизації внутрішньобанківського аудиту використовуються Методичні вказівки щодо застосування стандартів внутрішнього аудиту в банках України та Кодекс професійної етики внутрішніх аудиторів банківських установ, які розроблені Національним банком України. Результати проведеного автором дисертації анкетування внутрішніх аудиторів банківських установ показують, що розроблені Національним банком України Методичні вказівки щодо застосування стандартів внутрішнього аудиту в банках України та Кодекс професійної етики внутрішніх аудиторів банківських установ є базою для розроблення внутрішньобанківських стандартів внутрішнього аудиту у банках 53% внутрішніх аудиторів, що були опитані. У решті випадків вищезазначені вимоги регулятора поєднуються з положеннями розроблених Інститутом внутрішнього аудиту Міжнародних стандартів внутрішнього аудиту й Кодексу етики та стандартами материнських компаній.

Проведений аналіз стану дотримання на практиці стандартів внутрішнього аудиту та результати проведеного анкетування внутрішніх аудиторів банків дали можливість порушити проблемне питання підпорядкування служби внутрішнього аудиту в банку для її максимальної ефективності. Метою проведення анкетування внутрішньобанківських аудиторів було не встановлення того, чи знають вони про те, кому повинні підпорядковуватися згідно чинного законодавства. Автора дисертації насамперед цікавила їх професійна думка про те, підпорядкування якому з органів банку сприятиме більшій ефективності роботи служби внутрішнього аудиту. Результати проведеного дослідження показали, що 69% опитаних нами внутрішніх аудиторів вважають, що більш раціонально підпорядковуватися Спостережній раді. 15% респондентів обрали свій варіант відповіді на це запитання, оскільки вважають, що для забезпечення максимально ефективної роботи вони повинні підпорядковуватися Спостережній раді та Аудиторському комітету.

Під час дослідження організаційних аспектів внутрішньобанківського аудиту автор дисертації дослідив та критично оцінив деякі запропоновані вітчизняними науковцями погляди на організаційну структуру служби внутрішнього аудиту. Це дозволило розробити та графічно зобразити власне бачення організаційної структури внутрішньобанківського аудиту (рис. 2).

Суть запропонованої схеми полягає в тому, що в структурі служби внутрішнього аудиту повинно бути стільки підрозділів, скільки потрібно для налагодження ефективної системи контролю за всіма напрямками діяльності банку.

У дисертації суттєву увагу приділено контролю якості внутрішнього аудиту. Результати дослідження показали, що для банків це питання досі залишається актуальним.

Так, лише 27% опитаних внутрішніх аудиторів банків підтвердили проведення у їх банку внутрішнього аудиту системи управління якістю. А на запитання про те, які методичні прийоми найчастіше застосовуються у їх банку під час здійснення внутрішнього аудиту системи управління якістю, 46% респондентів відповіли, що не здійснюють жодних заходів. Тому автором досліджено поняття «якість» відповідно до стандартів серії ISO 9001, а поняття «якість аудиту» було розглянуто крізь призму Міжнародних стандартів аудиту, Положення національної практики контролю якості аудиторських послуг, наукового доробку вчених та поглядів практиків аудиторської діяльності. У роботі наголошується на тому, що суттєво знизити рівень якості внутрішньобанківського аудиту може виникнення такого негативного явища як «розрив очікувань». В аудиторській діяльності цей термін означає невідповідність інформаційних результатів проведеного внутрішнього аудиту та очікувань користувачів аудиторського професійного висновку. У дисертації проаналізовано основні причини виникнення цього явища та наведено способи боротьби з ним. Це дало можливість стверджувати, що одним із способів забезпечення високого рівня якості послуг внутрішнього аудиту в банку є мінімізація або усунення «розриву очікувань». Суть авторського бачення досягнення такої цілі полягає в тому, що уявлення про проведення внутрішнього аудиту на високому якісному рівні ґрунтується на очікуваннях аудиторів та замовників їх послуг від інформаційних результатів перевірки. Такі очікування стають основою для формування критеріїв якості внутрішньобанківського аудиту. Аудитори вважають, що для забезпечення необхідного рівня довіри до їх професійних суджень потрібно під час здійснення перевірки дотримуватися вимог законодавчо-нормативної бази України, Міжнародних професійних стандартів внутрішнього аудиту та Кодексу етики, внутрішньобанківських стандартів, процедур та правил. Для замовників послуг внутрішньобанківського аудиту критеріями якості перевірки є своєчасність, повнота та зрозумілість висновків, відповідність отриманих результатів очікуванням. Якщо внутрішньобанківським аудиторам вдається задовольнити потреби замовників їх послуг, дотримуючись свого розуміння якісної перевірки, тоді можна стверджувати про те, що «розриву очікувань» вдалося уникнути або мінімізувати його. У такому випадку довіра до професійної думки внутрішньобанківських аудиторів буде високою.

Проведені дослідження дали можливість сформулювати визначення поняття «якість внутрішнього аудиту банку». У дисертації запропоновано розуміти його як узагальнений ефект роботи служби внутрішньобанківського аудиту, що виражається в мірі відповідності вимогам внутрішнього управління банком та в обґрунтованій впевненості в тому, що внутрішній аудит в банку здійснюється відповідно до чинного законодавства України, вимог Міжнародних професійних стандартів внутрішнього аудиту та Кодексу етики. Крім того, автор розробив проект Положення про контроль якості послуг внутрішнього аудиту банку.

У третьому розділі дисертації «Шляхи удосконалення організації та методики внутрішнього аудиту в банку» обґрунтовано напрямки вдосконалення внутрішньобанківського аудиту.

Розроблено оптимальну модель проведення внутрішнього аудиту банку (рис. 3). Її суть полягає в тому, що вона передбачає існування налагодженого циклу дій: планування внутрішнього аудиту — здійснення перевірки — моніторинг ефективності та виявлення резервів для удосконалення внутрішнього аудиту — покращення існуючих в банку процесів та процедур перевірки, кадрові зміни. Запропонована оптимальна модель проведення внутрішнього аудиту банку є ризик-орієнтованою, може використовуватися для перевірки будь-якого напрямку діяльності банку. Крім того, перевагою запропонованої моделі є можливість впровадження у систему внутрішнього контролю банківської установи методики PDCA, яка відповідно до стандартів серії ISO 9001 українською мовою звучить як «Плануй — Виконуй — Перевіряй — Дій».

Запропонована оптимальна модель проведення внутрішньобанківського аудиту має наступні характеристики:

перевіркою охоплено всі напрямки діяльності банку, що містять у собі потенційні ризики;

результати проведеного внутрішнього аудиту дають достатню та обґрунтовану впевненість в тому, що за умови виправлення чи усунення зазначених в аудиторському звіті зауважень система внутрішнього контролю в банку дозволяє виявити та ефективно управляти необхідним переліком банківських ризиків;

персонал служби внутрішнього аудиту володіє достатніми знаннями, досвідом та ресурсами для виявлення фактів шахрайства та попередження випадків потенційних зловживань;

з метою підтримання високого кваліфікаційного рівня внутрішніх аудиторів банк систематично організовує навчання (у т.ч. третіми особами), семінари, круглі столи з актуальних питань аудиторської діяльності, особливо щодо попередження фактів шахрайства та використання інформаційних технологій;

інформаційні результати проведеного внутрішнього аудиту забезпечують мінімізацію чи відсутність «розриву очікувань»;

високий рівень якості проведення внутрішнього аудиту забезпечується завдяки повному дотриманню стандартів та етичних принципів внутрішнього аудиту, що встановлені Інститутом внутрішніх аудиторів, Національним банком України та внутрішньобанківськими правилами та процедурами;

в банку впроваджена та ефективно функціонує система контролю за якістю послуг служби внутрішнього аудиту.

У дисертації наголошено на тому, що внутрішній аудит повинен виявляти потенційні можливості для зловживань та вже вчинені факти шахрайства щодо банку. Тому у роботі описано можливі злочинні способи виведення коштів з банку під час здійснення міжнародних розрахунків, за допомогою операцій із платіжними картками та відмивання «брудних коштів» через фіктивні фірми.

Автором зазначено, що не завжди персонал структурних підрозділів, роботу яких перевіряють, вчасно та у повному обсязі надає запитувану внутрішніми аудиторами інформацію. Тому в дисертації описано можливі тактики поведінки співробітників підрозділів банку, роботу яких перевіряють, що спрямовані на ненадання, неповне або невчасне надання запитуваної інформації. Автор запропонував можливі шляхи протидії внутрішнього аудитора цьому явищу. Використання рекомендацій автора сприятимуть поліпшенню системи внутрішнього контролю в банку.

У дисертації запропонована й описана схема проведення внутрішнього аудиту банківських продуктів кредитного характеру та їх реструктуризації. Вона охоплює суттєві аспекти кредитування. Так, застосування такого алгоритму перевірки дає можливість встановити:

стан організації процесу кредитування, моніторингу та супроводження проданих банківських продуктів кредитного характеру чи їх реструктуризації;

дотримання структурними підрозділами банку внутрішніх та законодавчо-нормативних вимог щодо здійснення операцій з кредитування;

якість кредитного портфелю;

ефективність боротьби з проблемною заборгованістю;

правильність, своєчасність та повноту відображення в обліку надання банківських продуктів кредитного характеру, нарахування процентів, комісій, штрафів, пені та їх погашення клієнтами.

У дисертації знайшли відображення актуальні питання діяльності банків в умовах подолання кризи. У цей час погіршення якості кредитного портфелю стало однією з найбільших проблем вітчизняної банківської системи. Автором зазначено, що в умовах фінансово-економічної нестабільності одним з ефективних та взаємовигідних шляхів подолання проблеми неповернення банківських кредитів є здійснення реструктуризації заборгованості. У дисертації здійснено огляд вимог та рекомендацій НБУ щодо заходів забезпечення погашення кредитів та роботи з позичальниками, що потрапили у скрутне фінансове становище.

З метою покращення внутрішнього аудиту реструктуризованих банком кредитів автором розроблено матрицю ймовірних варіантів реструктуризації заборгованості за кредитом, що ґрунтується на оцінці рівня лояльності між банком і позичальником. Це дозволило запропонувати методичний підхід до визначення пріоритетності перевірки внутрішньобанківськими аудиторами реструктуризованих банком кредитів.

Суть матриці ймовірних варіантів реструктуризації заборгованості за кредитом (рис. 4) полягає в тому, що оцінивши рівень лояльності між кредитором та позичальником, можна виділити чотири можливі сценарії.

Перший з них полягає в наступному. Якщо ні банк, ані клієнт не хочуть йти на поступки один одному, то найімовірніше, що питання погашення кредиту вирішуватиметься у суді. У такому випадку реструктуризація боргу є практично неможливою. Другий сценарій передбачає, що на практиці існують ситуації, коли лояльність клієнта до банку є високою, однак зі свого боку фінустанова не погоджується йти на поступки своєму позичальнику. У такому випадку реструктуризація відбудеться на умовах, запропонованих кредитором. Інший ймовірний варіант реструктуризації кредитної заборгованості передбачає, що лояльність банку до клієнта є значно вищою, ніж позичальника до фінустанови. Кредитор готовий змінити свої стандартні умови заради вигод, які він може отримати від клієнтів в умовах кризи. Четвертий сценарій передбачає, що на практиці частими є випадки, коли рівень лояльності між банком та його позичальником є взаємно високим. Тому реструктуризація відбудеться на взаємовигідних умовах.

Описані складові частини матриці ймовірних варіантів реструктуризації кредитної заборгованості передбачають різні рівні ризику, на який наражається банк. Найменш ризиковою є реструктуризація за умовами кредитора. Банківські ризики зростають, якщо між банком та позичальником існує високий рівень лояльності. Найбільш ризиковим з точку зору запропонованої автором матриці ймовірних варіантів реструктуризації кредитної заборгованості є сценарій, коли лише банк демонструє високу лояльність до позичальника.

У дисертації зазначено, що пріоритетність відбору для потреб внутрішнього аудиту реструктуризованих кредитів зростатиме від тих проектів, що здійснені на умовах банку, до рішень, що в основному базуються на умовах клієнтів. Автор запропонував методичний підхід до визначення пріоритетності перевірки внутрішньобанківськими аудиторами реструктуризованих банком кредитів (табл. 1).

Таблиця 1 — Формування вибірки реструктуризованих кредитних справ для аудиторської перевірки на основі матриці ймовірних варіантів реструктуризації.

Варіанти реструктуризації. | Формування вибірки реструктуризованих кредитних справ для аудиторської перевірки. |

Реструктуризація на умовах клієнта. | В повному обсязі. |

Реструктуризація на взаємовигідних умовах. | В повному обсязі. Виняток становлять кредити, які займають дуже незначну частку в кредитному портфелі, або фінансовий стан позичальника є не нижчим класу «Б», а обслуговування боргу класифікується як «добре». |

Реструктуризація на умовах банку. | На розсуд аудитора, керуючись цілями конкретної аудиторської перевірки. |

У дисертації визначено показники «результативність реструктуризації кредитної заборгованості клієнтів банку» та «якість реструктуризації кредитної заборгованості клієнтів банку», а також розроблено коефіцієнти для їх обчислення.

Під поняттям «результативність реструктуризації кредитної заборгованості клієнтів банку» автор пропонує розуміти ступінь реалізації запланованих показників щодо реструктуризації кредитної заборгованості позичальників банку в кількісному та грошовому вимірюванні. Для вимірювання результативності реструктуризації запропоновано використовувати наступний коефіцієнт:

Кр.р. = ?Р: ?Пр, де (1).

Кр.р — коефіцієнт результативності реструктуризації;

- ?Р — сума реструктуризованих кредитів за розрахунковий період у кількісному вираженні;

- ?Пр — сума поданих заявок для реструктуризації кредитів за розрахунковий період у кількісному вираженні.

Аналогічно розраховується коефіцієнт результативності реструктуризації у грошовому вираженні.

Поняття «якість реструктуризації кредитної заборгованості клієнтів банку» запропоновано визначати як співвідношення між сумою повторних звернень за реструктуризацією та кредитів, які не виконують затверджених умов реструктуризації, у кількісному чи грошовому вираженні за певний період до загальної суми реструктуризованих кредитів у кількісному чи грошовому вираженні за певний період. Цей показник запропоновано обчислювати за формулами:

Кя.р. = (?Рп. + ?Рн.): ?Р, де (2).

Кя.р — коефіцієнт якості реструктуризації;

- ?Рп. — сума повторних звернень за реструктуризацією за розрахунковий період у кількісному вираженні;

- ?Рн. — сума кредитів, за якими не виконуються затверджені для них умови реструктуризації за розрахунковий період у кількісному вираженні, окрім кредитів, за якими не виконуються раніше затверджені умови реструктуризації і позичальники звернулися з клопотанням про їх повторну реструктуризацію;

- ?Р — загальна сума реструктуризованих кредитів у кількісному вираженні за певний період.

Аналогічно розраховується коефіцієнт якості реструктуризації у грошовому вираженні.

Впровадження в практику запропонованих у дисертації наукових підходів сприяло покращенню внутрішнього аудиту в банку та дозволило ефективніше управляти системою внутрішньобанківського контролю.