Зарубіжний досвід організації медичного страхування та можливості його використання в Україні

Системи охорони здоров’я країн Західної Європи традиційно поділяють на дві групи: створені за «бевериджською» та «бісмарківською» моделями. Першу систему (так звану бюджетну) запропонував В. Беверидж у 1942 р. у Великій Британії. Ця система полягає в тому, що медичне обслуговування доступне для громадян і фінансується за рахунок цільового оподаткування. Медичний персонал отримує заробітну плату… Читати ще >

Зарубіжний досвід організації медичного страхування та можливості його використання в Україні (реферат, курсова, диплом, контрольна)

Аналіз ситуації, що склалася на сьогоднішній день у сфері страхування здоров’я в Україні, дає підстави зробити висновок, що без кваліфікованої підтримки іноземних фахівців та врахування досвіду європейських країн із запровадження та розвитку галузі медичного страхування сформувати дієвий страховий механізм просто неможливо. Необхідно усебічно вивчити не тільки сам механізм здійснення страхування здоров’я, ще більшу увагу треба приділити аналізу тих реформ, які здійснювали європейські країни для його запровадження, тому що без надійної законодавчої основи неможливо побудувати стійку, стабільну систему страхування здоров’я.

Основними видами фінансування охорони здоров’я є державне (обов'язкове), добровільне та змішане. У відокремленому вигляді ці види не використовуються ні в одній країні світу, хоч в деяких з них займають домінуюче положення.

Усередині будь-якої групи країн з порівнянним рівнем розвитку не існує прямої залежності між витратами на медичну допомогу і рівнем здоров’я населення. Сімка провідних країн за основними показниками здоров’я (середня тривалість життя, дитяча смертність і ряд інших) виглядає так: Японія, Німеччина, США, Великобританія, Франція, Канада, Нідерланди.

На першому місці стоїть Японія. Вона посідає останнє місце по частці витрат на охорону здоров’я у ВНП і забезпеченості населення лікарями. Страхуванню підлягають всі працівники на підприємствах із числом працюючих 5 та більше осіб, а також члени їх сімей. Страхові компанії проводять добровільне медичне страхування для підвищення комфортності обслуговування, використання дорогих медикаментів та медичних технологій.

Одне із перших місць посідають США, але дитяча смертність і очікувана тривалість життя чоловіків в США найбільш несприятливі. Таким чином, напрошується висновок, що якщо країна переборола злидні, то для неї немає готової відповіді на запитання: чи треба витрачати на медицину більше, ніж уже витрачається [3, с. 377].

У США не існує обов’язкового медичного страхування всього населення. Витрати на лікування, що покриваються приватними страховими компаніями і державою, наприкінці 90-х рр. XX ст. оцінювалися в 70% від загальної суми медичних витрат населення, рівної 440 млрд. дол., у тому числі на частку приватних страхових компаній понад 30% цієї суми.

Працюючих по найму страхують роботодавці. Обов’язкове медичне страхування здійснюється двома видами страхових компаній: діючих на безприбутковій і прибутковій основі. Більшість американців одержують медичну страховку від своєї роботи або від роботи свого чоловіка чи дружини. Такий вид страхування називається колективним і є найдешевшим. У багатьох випадках роботодавець оплачує тільки частину витрат. Деякі роботодавці пропонують кілька планів на вибір, в інших фірмах працівникам пропонується тільки один страховий план. Якщо роботодавець не пропонує колективне страхування або пропоноване страхування покриває мало послуг, то існує можливість придбання індивідуального плану.

Мережа державних госпіталів для військовослужбовців надає безкоштовну медичну допомогу військовослужбовцям і ветеранам війни. Незастраховані по обов’язковому медичному страхуванню категорії населення мають можливість купити поліси добровільного медичного страхування. У страхових компаніях США клієнти по медичному страхуванню повинні частково оплачувати витрати у фіксованому (від 50 до 250 дол.) або дольовому (20%) розмірах. У страховій технології це відповідає застосуванню безумовної франшизи [64, с.34−38].

Недосконалість системи медичного страхування прямо або побічно стосується всіх жителів країни. І справа не тільки в соціальній незахищеності більшої частини населення. Наприклад, якщо в лікарню потрапляє незастрахований пацієнт, вона не має права відмовити йому в обслуговуванні. Витрати на його лікування в прихованому вигляді перерозподіляються між застрахованими пацієнтами. Це призводить до подальшого зростання вартості страхування.

Щорічно органи влади різного рівня змушені витрачати до 30 млрд. дол. на покриття витрат незаможних. Ще приблизно 5 млрд. дол. «дарують» їм медики, які часто погоджуються надати медичну допомогу безкоштовно. Витрати на обслуговування незастрахованих хворих (а вони такі ж, як і витрати на застрахованих) частково перекладаються на застрахованих, а частково покриваються держбюджетом. Однак це не знижує гостроти проблеми, тому за останні десятиліття в США відзначається неконтрольоване зростання витрат на охорону здоров’я.

Однак, незважаючи на таку різноманітність послуг, поза сферою уваги всіх видів медичного страхування в США виявляється більша частина населення країни. Приблизно 44 млн. американців (з них — третина дітей) не мають медичної страховки, а 77 млн. мають так звану «переривну страховку», тобто у певні періоди не мають жодної (наприклад, у разі втрати роботи).

Основними позитивними рисами охорони здоров’я США є висока якість медичного обслуговування і широкий вибір лікарів і лікарень. Однак проблема медичної допомоги — одна із найгостріших у США. Витрати на медицину складають астрономічну суму, але при цьому багато громадян США не мають коштів на візит до лікаря і придбання ліків. Наприклад, вартість послуг терапевта у середньому по країні складає 120 дол. США [39, с. 380]. І все ж витрати на охорону здоров’я в США перевищують аналогічні витрати інших країн по відношенню до розміру економіки і за поточними оцінками складають майже 16% від ВВП. Нещодавно опубліковані дані показують, що США витратили 2500 млрд. дол. на охорону здоров’я в 2012 році, тобто 8047 дол. на людину, і що ця сума становить 17,3% всієї економіки країни, в порівнянні з 16,2% в 2011 році [41].

В листопаді 2011 року палата представників Конгресу США схвалила запропонований Обамою закон про реформу системи медичного страхування. З його допомогою доступ до медичного обслуговування додатково отримають 36 млн. американців. Таким чином медичну страховку матимуть в цілому 96% населення країни. Уряд США буде продавати громадянам медичну страховку нарівні з приватними компаніями. Влада також буде субсидувати страховку для тих хто не може собі її дозволити, а великі компанії зобов’яжуть забезпечувати медичне страхування для своїх співробітників.

Системи охорони здоров’я країн Західної Європи традиційно поділяють на дві групи: створені за «бевериджською» та «бісмарківською» моделями. Першу систему (так звану бюджетну) запропонував В. Беверидж у 1942 р. у Великій Британії. Ця система полягає в тому, що медичне обслуговування доступне для громадян і фінансується за рахунок цільового оподаткування. Медичний персонал отримує заробітну плату залежно від кількості пацієнтів, яких він обслуговує. Така система домінує в багатьох розвинутих країнах і запроваджена в Данії, Ірландії, Швеції, Фінляндії та інших країнах. До її переваг можна віднести загальну доступність медичного обслуговування, контроль з боку держави за витратами, справедливість розподілу засобів.

За основу другої системи було прийнято німецьке соціальне законодавство О. Бісмарка. За нею медицина фінансується за рахунок обов’язкових внесків — — риємств у спеціальні фонди, які створюються за професійною або територіальною ознакою. Страхувальниками працюючого населення в системі обов’язкового медичного страхування є підприємства, установи та організації.

Управління цими фондами здійснюють представники застрахованих.

Громадяни, які не підлягають такому медичному страхуванню, або охоплені різноманітними державними соціальними програмами, або застраховані в приватних страхових компаніях. Така система набула найбільшого поширення у Німеччині, Швейцарії та Франції [19, с. 130].

Німеччина має найтривалішу історію медичного страхування. Для неї характерна подвійна система страхування здоров’я за участю і приватних, і державних організацій. Існують два види страхування: обов’язкове (державне) і добровільне (приватне) медичне страхування. Витрати на охорону здоров’я у Німеччині постійно зростають і становлять близько 10,6% ВВП, або 2840 євро на одну особу.

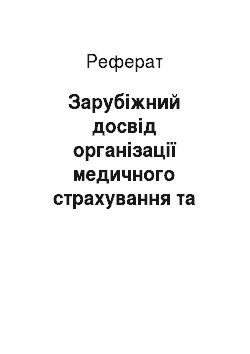

Сьогодні в Німеччині медичне страхування здійснюється через суспільні лікарняні каси, побудовані здебільшого за територіальним принципом і частково за професійним або галузевим. У суспільних лікарняних касах застраховано близько 90% населення країни. Страхові внески діляться між роботодавцем та працівником приблизно порівну і становлять 12−14% заробітної плати працівника до оподаткування. При розрахунку внесків до уваги беруться лише перші 63 тис. євро річного доходу працівника, а для східних земель — 52,8 тис. євро. Непрацюючі члени родини, як правило, є автоматично застрахованими за такою страховкою безкоштовно. Набір послуг, що відшкодовуються медичною касою, включає визначений перелік необхідних медичних послуг і не залежить від величини внесків окремої особи. Відносини між окремими суб'єктами системи державного медичного страхування Німеччини схематично можна зобразити так, як це вказано на рисунку 1.1.

Рис. 1.1. Взаємовідносини між окремими суб'єктами державного медичного страхування.

Джерело: http://www.apteka.ua/article/40 027

Менше 10% населення Німеччини мають приватні медичні страховки і відповідні внески в державні лікарняні каси не здійснюють. Страхуватися приватно мають право особи, річний дохід яких становить понад 47 250 євро. Ця межа переглядається урядом щороку.

Внески в цьому випадку залежать від обраного набору послуг, віку, стану здоров’я, сфери діяльності і т. п. застрахованої особи. За приватною медичною страховкою можна отримати більш якісний та повний перелік медичних послуг, але відшкодування страховою компанію здійснюється лише після їх фактичного надання й оплати страхувальником. Приватна страховка не завжди дорожча за державну, оскільки можна придбати мінімально необхідний набір послуг. Близько 0,3% населення країни не має медичної страховки.

Переваги німецької моделі медичного страхування полягають у:

- — гарантованому державою високому рівні медичного обслуговування громадян незалежно від їх фінансових можливостей;

- — максимальному охопленні обов’язковим медичним страхуванням населення;

- — високих витратах на фінансування галузі охорони здоров’я у країні в цілому;

- — пропаганді профілактичних оглядів і превентивного лікування з боку суспільних лікарняних кас;

- — значному державному фінансуванні наукових досліджень у сфері медицини, медичних навчальних закладів та клінік при них [62].

Хоча німецька система медичного страхування має цілу низку переваг, проте треба назвати і її недоліки, на які слід звернути увагу, розробляючи модель медичного страхування для України.

По-перше, постійне збільшення розмірів відрахувань на медичне страхування, які сьогодні становлять приблизно 13,4% заробітної плати до оподаткування. Сьогодні прогнозується подальше зростання цього показника. Насамперед це пов’язано з погіршенням демографічної ситуації в країні.

По-друге, суттєве збільшення організаційних витрат в системі охорони здоров’я. У лікарняних касах вони становлять приблизно 5% від суми внесків. У розрахунку на одну застраховану особу в 1992 р. вони становили 106 євро, а у 2011 р. — 159 євро, що свідчить про неефективну організацію роботи суспільних лікарняних кас [68, с. 900]. Крім того, додаткові витрати створює мережа посередників, які збирають та акумулюють рахунки за медичні послуги і передають у лікарняні каси.

По-третє, обмежений контроль з боку суспільних лікарняних кас за обсягами та якістю наданих медичних послуг. Рахунки за медичні послуги гзбирають та акумулюють посередницькі організації, а потім передають їх у лікарняні каси. За таких умов лікарняні каси безпосередньо не спілкуються з пацієнтами і відповідно не контролюють обсяг і якість наданих послуг. З одного боку, в цій анонімності полягає і перевага такої системи охорони здоров’я. Лікарняна каса не може обмежувати необхідний обсяг медичних послуг для застрахованих осіб заради економії коштів. Крім того, на сьогодні в Німеччині, немає єдиного носія, в якому накопичується вся інформація про стан здоров’я людини.

По-четверте, лікарняні каси не накопичують страхові внески і не мають можливості займатися інвестиційною діяльністю та отримувати прибутки від розміщення зібраних коштів.

По-п'яте, перелік гарантованих медичних послуг за обов’язковим медичним страхуванням постійно зменшується. Сьогодні це вже стосується низки стоматологічних послуг, купівлі окулярів і контактних лінз тощо. Також і проблема черг до певних лікарів, а деякі операції потрібно очікувати майже півроку [68, с. 901].

На відміну від німецької моделі, французька модель медичного страхування має централізовану форму управління. Діє система загального страхування на випадок хвороби, якою охоплено близько 80% населення.

Система обов’язкового медичного страхування регламентується законом «Про медичне страхування і фінансування охорони здоров’я», який передбачає внесення страхових сум як тими, хто працює, так і роботодавцями. Причому роботодавці сплачують 12,5%, а наймані працівники — 7%.

На чолі системи лікарняних кас стоїть національна каса (каса страхування найманих робітників), яка перебуває під контролем Міністерства соціального забезпечення та праці. Національна каса виконує функції визначення розмірів допомог і внесків, загальний контроль за діяльністю лікарняних кас, контроль якості й вартості медичної допомоги. Вона має місцеві відділення, кожне з яких відповідає за страхування в окремому регіоні і не конкурує з іншими. Страхування в касах здійснюється за територіальним принципом. Клієнти практично позбавлені права вибору страхової організації. Державою забезпечується невисока вартість ліків [19, с. 132].

Окрім страхових кас, у Франції існують численні товариства взаємодопомоги, які здійснюють додаткові до обов’язкового види страхування, наприклад, оплату медикаментозної і стоматологічної допомоги. Названі товариства беруть участь у сплаті рахунків своїх членів первинним страховим касам деякі з них пропонують своїм членам допомогу щодо догляду за людьми похилого віку. Діяльність товариств взаємодопомоги координується національною федерацією. Франція також має добре розгалужену сітку приватних страхових компаній [76, с. 379].

Німецька і французька моделі мають такі спільні риси: обов’язковий характер страхування, доступність для всього населення незалежно від ступеня ризику, застосування сучасних технологій, суспільна солідарність, участь держави в оплаті вартості лікування й ліків.

У Великобританії організована система бюджетного фінансування охорони здоров’я, що обумовлює його державний характер з великим ступенем централізації управління. Основна частина коштів надходить з державного бюджету і розподіляється зверху до низу по управлінській вертикалі. Централізоване фінансування дозволяє стримувати зростання вартості лікування.

Фінансовою основою національної системи охорони здоров’я є надходження податків, що складають 90% бюджету охорони здоров’я. Тільки 7,5% його формується за рахунок внесків роботодавця. Таким чином, національна система охорони здоров’я існує практично за рахунок коштів, які вносяться платниками податків і виділяються державою на охорону здоров’я.

Приватне медичне страхування у Великобританії охоплює винятково ті сфери медичних послуг, які не забезпечуються національною службою охорони здоров’я. Приватним добровільним медичним страхуванням охоплено понад 13% населення [39, с. 382].

Головний принцип діяльності приватних страхових компаній — це доповнення державної системи охорони здоров’я. Об'єктом страхування є тільки ті ризики, які не бере на себе національна служба охорони здоров’я. З огляду на високий рівень розвитку національної служби охорони здоров’я, сфера діяльності приватного медичного страхування досить обмежена, вона охоплює тільки платну частину медичної допомоги як у комерційних медичних установах так і в лікарнях національної служби охорони здоров’я.

Істотним недоліком бюджетного фінансування охорони здоров’я є схильність до монополізму, ігнорування прав пацієнтів, як правило, відсутність можливості вибору лікаря і лікарської установи.

Уряд Великобританії пропонує стимулювати спроби Національної системи охорони здоров’я підвищити ефективність надання медичної допомоги за рахунок збільшення конкуренції між її видами. Введено розподіл відповідальності за надання медичної допомоги і за її проведення [39, с. 384].

Розглянувши різні системи медичного страхування зарубіжних країн світу, очевидним є той факт, що кожна розглянута нами країна має певний, особливий вид страхування незважаючи на те, що у Європі переважають три основні моделі медичного страхування. Тому висновок наступний: немає універсальної моделі, яка б підходила усім країнам. Держава повинна розробити, запровадити найбільш оптимальну для громадян модель медичного страхування і забезпечити реалізацію та контроль за нею. Звичайно, це не виключає можливості і потреби її реформування, але якнайшвидше впровадження оновленого медичного страхування дозволить країні розвиватися далі. Українську систему охорони здоров’я потрібно адаптувати до сучасних економічних умов і до нашої ментальності. Побудова нової системи медичного страхування потребує розвитку цивілізованих ринкових відносин у суспільстві і сфері охорони здоров’я зокрема. Досвід країн Європейського Союзу, а також країн Центральної і Східної Європи засвідчує, що механізм фінансування охорони здоров’я можна успішно вдосконалювати як в рамках бюджетного фінансування, так і соціального медичного страхування. Якщо говорити про майбутнє, ідеальна модель для України — це бюджетно-страхова медицина [Додаток Д). Це означає, наприклад, те, що онкологію, СНІД, невідкладну медичну допомогу, допомогу при пологах, охорону материнства і дитинства фінансує державний бюджет, а решта коштів надходить з Фонду обов’язкового медичного соціального страхування [46, с. 38−41].

Складний та багаторівневий механізм взаємовідносин між суб'єктами медичного страхування в Україні уточнює наступна схема (рис. 1.2.).

Рис. 1.2. Взаємовідносини між суб'єктами медичного страхування.

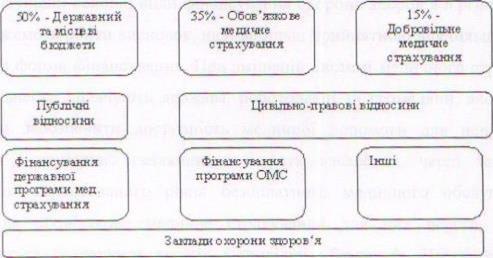

24 вересня 2012 року, відбулось засідання ради при Кабінеті Міністрів України з питань реформування системи охорони здоров’я. Його учасники розглянули світовий досвід функціонування системи охорони здоров’я, зокрема в розрізі декількох моделей, що використовуються в інших державах. І дійшли висновку, що в умовах дефіциту державного бюджету та низьких доходів населення, для України найоптимальнішою є соціально-страхова модель з багатоканальною системою функціонування (рис. 1.3.).

Рис. 1.3.Схема багатоканального фінансування охорони здоров’я та медичне страхування Ця модель спирається на принципи змішаної економіки. Вона поєднує в собі ринок медичних послуг з розвиненою системою державного регулювання і соціальних гарантій. Характеризується наявністю обов’язкового медичного страхування всього населення країни при певній участі держави у фінансуванні страхових фондів. Але низький рівень доходів населення і високі темпи інфляції значно обмежуватимуть платоспроможний попит на медичні послуги з боку приватних осіб. Тож використання ринкової моделі призведе до того, що значна частина населення не зможе отримати необхідну медичну допомогу. Особливо це стосується соціально незахищених верств населення. Тому у перехідний період з дефіцитом державного бюджету використовувати державну модель охорони здоров’я недоцільно [9].

На даний час існує необхідність вжиття низки заходів щодо реформування економічних засад системи охорони здоров’я, зокрема її фінансування. Реформа фінансового забезпечення охорони здоров’я України має відбуватися в рамках загальноприйнятих в Європі принципів соціальної рівності, справедливості і солідарності під час організації і надання послуг з охорони здоров’я, оскільки саме такий підхід дав змогу європейським країнам досягти високих показників стану здоров’я своїх громадян [49, с. 82−85].

Визначивши основні види фінансування охорони здоров’я в різних країнах світу, можемо зробити висновок, що найбільш прийнятною для більшості країн є змішана форма фінансування. При змішаній системі медичного страхування, страхові внески сплачують держава, роботодавці та громадяни, але водночас необхідно забезпечити доступність медичної допомоги для непрацюючих громадян і соціально незахищених верств населення, через законодавче визначення гарантованого рівня безоплатного медичного обслуговування. Внески на обов’язкове медичне страхування для цих верств населення здійснюються за рахунок коштів відповідних бюджетів. Частка державних коштів має бути не нижчою 50% від загального обсягу внесків. Система охорони здоров’я, побудована на засадах змішаного медичного страхування, повинна відповідати принципам соціальної справедливості, забезпечуючи рівність і доступність медичних послуг достатньо високої якості для всіх громадян.

Отже, рівень охорони здоров’я населення напряму залежить від ефективності фінансування даної галузі. З цього приводу завжди виникали жваві дискусії в країнах із різним рівнем розвитку економіки. Але питання вибору найкращого виду фінансування охорони здоров’я є досі відкритим. Усі форми фінансування мають свої переваги та недоліки, однак суспільство виявляє більший інтерес до змішаної системи. Вона забезпечує, з одного боку, потрібний рівень медичного обслуговування населення, а з іншого — створює певну зацікавленість у населення в посиленні турботи до здоров’я, а також забезпечує відповідальність медичних працівників за якість роботи.