Синтетичний і аналітичний облік розрахунків з оплати праці

Обліковий лист тракториста-машиніста (ф. № 67) застосовується для обліку робіт трактористів-машиністів протягом 5, 10,15 днів, тобто залежно від того, як це передбачено планом документообігу. (Додаток Д) У ньому відображуються виконані роботи під ту чи іншу культуру, склад агрегату і агротехнічні умови їх виконання. Виконані транспортні роботи тракторами оформляють Дорожнім листом трактора (ф… Читати ще >

Синтетичний і аналітичний облік розрахунків з оплати праці (реферат, курсова, диплом, контрольна)

Основним документом по обліку виходу на роботу і відпрацьованого часу на ПП «ДРОНГО», є Табель обліку робочого часу (ф. № 64)." (Додаток Г) Він складається в одному примірнику протягом місяця окремо по виробничих підрозділах і категоріях працюючих. Табельний облік у відділках, на фермах, у бригадах, ремонтних майстернях та інших виробничих підрозділах ведуть спеціально призначені працівники або керівники підрозділів. Для кожного працівника в табелі відводять окремий рядок, у якому записують кількість відпрацьованих годин, умовними літерами зазначають причини невиходу на роботу, наприклад вихідні або святкові дні — «ВС», дні хвороби — «X», відрядження — «СВ», відпустка — «ЧВ» тощо. У табелі також зазначають посаду працівника, його оклад, вид оплати, суму заробітної плати, табельний номер, код синтетичного і аналітичного обліку. В кінці місяця табель передають у бухгалтерію для нарахування оплати праці.

Обліковий лист тракториста-машиніста (ф. № 67) застосовується для обліку робіт трактористів-машиністів протягом 5, 10,15 днів, тобто залежно від того, як це передбачено планом документообігу. (Додаток Д) У ньому відображуються виконані роботи під ту чи іншу культуру, склад агрегату і агротехнічні умови їх виконання. Виконані транспортні роботи тракторами оформляють Дорожнім листом трактора (ф. № 68). Дорожній лист виписує механік або бригадир кожного дня перед виїздом із гаражу і видають на руки трактористу. На лицьовому його боці записують завдання трактористу в якому відмічають в чиєму розпорядженні знаходиться тракторист, відкіля і куди доставляти вантаж, клас і кількість вантажу, який необхідно перевезти, та відстань перевезення. При заправленні трактора пальним заправник відмічає в дорожньому листі залишок пального при виїзді, кількість виданого пального і затверджує це своїм підписом. Механік (бригадир) перевіряє справність трактора, дає дозвіл на виїзд і відмічає час початку роботи, затверджує це своїм підписом, а тракторист розписується про прийняття трактора (в справному стані). На зворотному боці листа відображується виконання завдання, що засвідчується підписом відправника і одержувача вантажу.

Працівникам тваринництва заробітна плата нараховується в первинному документі Розрахунок нарахування, оплати праці працівникам тваринництва (ф. № 69). На лицьовому боці розрахунку по кожному працівнику ферми вказують його посаду, професію, категорію, табельний номер, відпрацьований час, обсяг одержаної продукції, розцінку і суму нарахованої заробітної плати, на зворотному — кількість відпрацьованих на фермі днів.

Для обліку обсягу виконаних робіт, робочого часу і заробітної плати у будівництві, промислових, допоміжних та інших виробництвах і господарствах застосовують Наряд на відрядну роботу (для бригади; ф. № 70) і Наряд на відрядну роботу (індивідуальний; ф. № 70а). У них на лицьовому боці вказують завдання, розряд роботи, норму часу і розцінку за одиницю робіт. У ф. № 70а, крім того, після виконання робіт записують кількість виготовлених виробів або обсяг виконаних робіт, відпрацьований час та суму нарахованої заробітної плати.

На зворотному боці ф. № 70 заповнюють табель, в якому обліковується час, відпрацьований кожним працівником. Заробіток кожного члена бригади визначається в табелі пропорційно до виконаних робіт, відпрацьованого часу, розряду робіт і встановлених розцінок.

Первинний облік нарахування заробітної плати водіям та облік перевезення вантажів автомобільним транспортом регулюється Інструкцією про порядок виготовлення, зберігання, застосування єдиної первинної транспортної документації для перевезення вантажів автомобільним транспортом та обліку транспортної роботи, затвердженої наказом Мінстату України і Мінтрасту України від 07.08.1996 р. № 228/253. Цією Інструкцією затверджені такі форми єдиної первинної транспортної документації: Подорожній лист вантажного автомобіля у міжнародному сполученні ф. № 1 (міжнародна); Подорожній лист вантажного автомобіля ф. № 2 (що діє у межах України). Подорожні листи типових форм, оформлені належним чином, видаються водію під розпис. На лицьовому його боці записують завдання водію і характеристику автомобіля та реєструють видачу палива, на зворотному — виконання завдання, що засвідчується підписом відправника і одержувача вантажу. Всі подорожні листи після виконання робіт здають у бухгалтерію, де на їх основі нараховують оплату праці за робочий день (день або зміну), визначають обсяг виконаних робіт і наданих послуг.

Нарахування заробітної плати за чергову або навчальну відпустку, а також звільнення з роботи до закінчення місяця оформляється Розрахунком по заробітній платі (оплаті праці; ф. № 74), де обчислюється середній заробіток за місяць і день, показуються усі види оплати та утримань, а також визначається сума, що належить до виплати. (Додаток Ж, К).

Оплата праці за виконання громадських і державних обов’язків, позапланові нарахування, натуральні видачі та інші виплати, а також утримання із заробітної плати, разові аванси, виплати по виконавчих листах відображують у Відомості інших виплат і утримань (ф. № 74а).

Перевірені і затверджені первинні документи з обліку праці та її оплати повинні бути узагальнені і згруповані по кожному працівнику господарства для організації розрахунків з ними.

Групування даних про нараховану заробітну плату по кожному працівнику проводять у таких реєстрах і документах: Табель обліку робочого часу (ф. № 64), Розрахунок нарахованої заробітної плати (оплати праці) працівникам тваринництва (ф. № 69), Накопичувальна відомість обліку використання машинно-трак торного парку (ф. № 37а), Накопичувальна відомість обліку роботи вантажного автотранспорту (ф. № 38), Наряд на відрядну роботу (ф. № 70 і 70а).

Узагальнюючим реєстром, в якому відображуються розрахунки по заробітній платі (оплаті праці) з кожним працівником, є Розрахунково-платіжна відомість (ф. № П-49) (Додаток Л) або Книга обліку розрахунків по оплаті праці (ф. № 44).

Облікові і дорожні листи трактористів-машиністів (ф. № 67 і 68) групують у Накопичувальній відомості обліку використання машинно-тракторного парку.

У Розрахунково-платіжній відомості (ф. № 49) або у Книзі обліку розрахунків по оплаті праці (ф. № 44) ведуть аналітичний облік розрахунків із працівниками підприємства.

Розрахунково-платіжні відомості складаються по окремих структурних підрозділах. У них записують усіх працівників підрозділу за категоріями із зазначенням прізвища, табельного номера, професії, посади, відпрацьовано днів (годин).

Наступним етапом розрахункової роботи по розрахунках з робітниками та службовцями є формування даних синтетичного обліку розрахунків та звітності. На ПП «ДРОНГО» Розрахунки за виплатами працівникам ведуть на синтетичному рахунку 66 «Розрахунки за виплатами працівникам», класифікація якого наводиться в таблиці 3.4.1. Цей рахунок пасивний, балансовий, розрахунковий. На рахунку 66 «Розрахунки за виплатами працівникам «ведеться узагальнення інформації про розрахунки з персоналом, який відноситься як до облікового, так і до не облікового складу підприємства, — з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за не одержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 «Рохрахунки за виплатами працівникам «має такі субрахунки:

- 661 «Розрахунки зa заробітною платою»;

- 662 «Розрахунки зa депонентами»;

- 663 «Розрахунки за iншими виплатами».

При нарахуванні заробітної плати кредитується рахунок «Рохрахунки за виплатами працівникам» й дебетуються рахунки в залежності від видів виробництв (основного, допоміжного), де виконувались роботи, характер цих робіт, категорії робітників, а також від виду заробітної плати (основна, додаткова). Тому за кредитом рахунку 66 «Рохрахунки за виплатами працівникам» відображається нарахована працівникам підприємства основна та додаткова заробітна плата, премії, допомога за тимчасовою непрацездатністю, інші нарахування, за дебетом — виплата заробітної плати, премії, допомоги тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати та інші утримання із сум оплати праці персоналу.

Нараховані, але не одержані персоналом у встановлений строк (через нез’явлення одержувачів) суми з оплати праці, відображаються за дебетом субрахунку 661 «Розрахунки за заробітною платою» та кредитом субрахунку 662 «Розрахунки з депонентами».

Вилучені з банку грошові кошти на видачу вказаної заробітної плати, але не виплачені у встановлений термін повертаються у банк, який видає їх потім на першу вимогу підприємства (організації).

По рахунку 66 «Рохрахунки за виплатами працівникам» може бути розгорнутий залишок: кредитовий, який відображує заборгованість працівникам підприємства по заробітній платі, а дебетовий, що показує заборгованість працівників підприємству по заробітній платі.

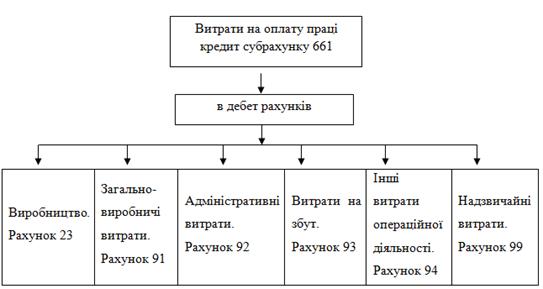

Відобразимо нарахування оплати праці на витрати підприємства за допомогою рахунків 9 класу (рис. 3.4.1).

Характеристика рахунку з обліку оплати праці.

Призначення рахунку: Узагальнення інформації про розрахунки з персоналом, який відноситься як до облікового, так і до не облікового складу підприємства, — з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за не одержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рис. 2.3 Схема відображення операцій з нарахування заробітної плати

По дебету рахунку 66 відображається: Виплата заробітної плати, премій, допомоги тощо, а також суми утриманих податків, платежів за виконавчими документами, вартість одержаних матеріалів, продукції та товарів в розрахунок заробітної плати та інші утримання із сум оплати праці персоналу.

По кредиту рахунка 66 відображається: Нарахована працівникам підприємства основна та додаткова заробітна плата, премії.

При нарахуванні оплати праці запис роблять по кредиту рахунка 66 і дебету різних рахунків, на які відноситься оплата праці. Розглянемо типову кореспонденцію по рахунку 66 «Рохрахунки за виплатами працівникам» на прикладі ПП «ДРОНГО».

1. Нарахована заробітна плата за виконані роботи з ремонту об'єктів основних фондів. Робиться запис:

Дебет 23 «Виробництво» 1200,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

2. Нарахована заробітна плата працівникам основного виробництва. Робиться запис:

Дебет 23 «Виробництво"980,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

3. Нарахована заробітна плата працівникам зайнятих на загально виробничих роботах цехів та інших підрозділів. Робиться запис:

Дебет 91 «Загально виробничі витрати"500,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

4. Нарахована заробітна плата працівникам зайнятим обслуговуванням машин та обладнання. Робиться запис:

Дебет 91 «Загально виробничі витрати"670,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

5. Нарахована заробітна плата загальногосподарському, адміністративно — управлінському персоналові. Робиться запис:

Дебет 92 «Адміністративні витрати"1160,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

6. Нарахована заробітна плата працівникам зайнятих на капітальному будівництві. Робиться запис:

Дебет 151 «Капітальне будівництво"319,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

7. Погашено працівником надмірно отримана сума заробітної плати шляхом внесення готівки в касу підприємства. Робиться запис:

Дебет 301 «Каса в національній валюті"620,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

8. Нарахована працівникам допомога з тимчасової непрацездатності. Робиться запис:

Дебет 652 «Розрахунки за соціальним320,00 грн.

страхуванням".

Кредит 661 «Розрахунки за заробітну плату».

9. Нарахована працівникам заробітна плата, винагорода за вислугу років та інші премії за рахунок коштів цільового фінансування. Робиться запис:

Дебет 48 «Цільове фінансування і цільові 440,00 грн.

надходження".

Кредит 661 «Розрахунки за заробітну плату».

10. Нарахована працівникам заробітна плата за роботи з ліквідації стихійного лиха. Робиться запис:

Дебет 991 «Загально виробничі витрати 290,00грн.

за видами витрат".

Кредит 661 «Розрахунки за заробітну плату».

11. Нарахована працівникам заробітна плата за роботи з виправлення браку. Робиться запис:

Дебет 24 «Брак у виробництві"180,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

12. Нарахована працівникам заробітна плата за роботи, затрати які відносяться до витрат майбутніх періодів. Робиться запис:

Дебет 39 «Витрати майбутніх періодів"160,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

13. Нарахована працівникам заробітна плата торгівельних, посередницьких та інших підприємств. Робиться запис:

Дебет 93 «витрати на збут"350,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

14. Нараховані відпускові виплати за рахунок резерву на оплату відпусток. Робиться запис:

Дебет 471 «Забезпечення виплат відпусток"630,00 грн.

Кредит 661 «Розрахунки за заробітну плату».

15. Нараховано матеріальну допомогу згідно із заявами працівників. Робиться запис:

Дебет 949 «Інші витрати операційної діяльності"450,00грн.

Кредит 661 «Розрахунки за заробітну плату».

Відобразимо утримання із заробітної плати та перерахування внесків на прикладі кореспонденції рахунків.

Утримано із заробітної плати працівника Новака ІП за жовтень 2012 року ЕСВ. Робиться запис:

Дебет 661 «Розрахунки за заробітною платою"59,4 грн.

Кредит 651 «Розрахунки за пенсійним забезпеченням».

Перераховано до Пенсійного фонду суму ЄСВ утриманих із заробітної плати працівників за жовтень 2012 року. Робиться такий запис:

Дебет 651 «Розрахунки за пенсійним 485,84 грн.

забезпеченням".

Кредит 311 «Поточні рахунки в національній валюті».

Утримання із заробітної плати працівників прибуткового податку ведеться на рахунку 641 «Розрахунки з податків». По дебету рахунку відображаються суми перерахованих внесків, по кредиту — утримання із заробітної плати.

Аналітичний облік депонованої заробітної плати ведеться у книзі (картках) обліку депонованих сум або безпосередньо в реєстрах невиданої заробітної плати, які складаються касиром.

При розрахунках із працюючими при ручному способі обробки документів суми вносять у розрахункові відомості або розрахунково-платіжні відомості. Розрахункові відомості по заробітній платі працюючих за місяць складаються з розділів «Нарахування заробітної плати», «Відраховано, передано, внесено, виплачено», «Належить на 1 число сума до виплати».

Розрахунково-платіжні відомості виконують подвійну функцію: по-перше, за їх допомогою виконуються розрахунки з працюючими, по-друге, вони є формою аналітичного обліку рахунка 66 «Рохрахунки за виплатами працівникам».

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат та утримань. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працівникові) дорівнює кредитовому обороту синтетичного рахунка 66 за звітній місяць, тобто сумі нарахованої заробітної плати по цеху, відділу та підприємству у цілому. Сума усіх утримань по аналітичних рахунках дорівнює дебетовому обороту синтетичного рахунку 66 «Рохрахунки за виплатами працівникам».

По кредиту субрахунку 661 «Розрахунки за заробітною платою» відображається нарахована заробітна плата працівникам за звітній місяць. При утворенні у встановленому порядку резерву на оплату відпусток працівникам і винагород на вислугу років (які виплачуються один раз на рік) нараховані в рахунок цього резерву суми відносяться з кредиту субрахунку 661 «Розрахунки за заробітною платою» у дебет рахунка 47 «Забезпечення майбутніх витрат і платежів «.

При нарахуванні заробітної плати за час відпустки слід мати на увазі, що відповідно до пункту 1.4 Інструкції № 323 суми коштів, нараховані за щорічні і додаткові відпустки, включаються до фонду оплати праці звітного місяця тільки в сумі, яка припадає на дні відпустки у звітному місяці. Суми, які припадають на дні відпустки в наступному місяці, включаються до фонду оплати праці в наступному місяці. Крім того, необхідно мати на увазі, що відповідно до пункту 9.4 Інструкції № 12 із суми відпускних, які припадають на неповний наступний місяць, при виході у відпустку прибутковий податок не утримується. Прибутковий податок із цих сум утримується після повернення з відпустки за сукупністю із заробітком за повний місяць у загальному порядку.

Таким чином, заробітна плата за чергові і додаткові відпустки відображається в поточному місяці по кредиту субрахунку 661 і дебету рахунків з обліку затрат на виробництво або робіт тільки в сумі, яка припадає на дні відпустки у даному звітному місяці. Заробітна плата, нарахована за чергові додаткові відпустки, які припадають на дні відпустки наступного місяця, по кредиту субрахунку 661 повинна відображатись в наступному місяці, а у звітному місяці на виплачені з каси підприємства суми відпускних виплат здійснюється лише запис по дебету субрахунку 661 і кредиту рахунка 30 «Каса».