Аналіз використання матеріально-технічних ресурсів

При аналізі забезпеченості підприємства матеріальними ресурсами впершу чергу перевіряють якість плану матеріально-технічного постачання. Перевірку реальності плану починають з вивчення норм і нормативів, які покладені в основу розрахунку потреби підприємства в матеріальних ресурсах. Потім перевіряється відповідність плану постачання потребам виробництва продукції і утворення необхідних запасів… Читати ще >

Аналіз використання матеріально-технічних ресурсів (реферат, курсова, диплом, контрольна)

Необхідною умовою виконання планів з виробництва продукції, зниження її собівартості, росту прибутку, рентабельності є повне і своєчасне забезпечення підприємства сировиною і матеріалами необхідного асортименту та якості.

При аналізі забезпеченості підприємства матеріальними ресурсами впершу чергу перевіряють якість плану матеріально-технічного постачання. Перевірку реальності плану починають з вивчення норм і нормативів, які покладені в основу розрахунку потреби підприємства в матеріальних ресурсах. Потім перевіряється відповідність плану постачання потребам виробництва продукції і утворення необхідних запасів виходячи з прогресивних норм витрати матеріалів.

Для характеристики рівня витрат матеріалів у виробництві використовується показник матеріаломісткості. Використовується і обернений показник — матеріаловіддача, або вартість продукції на гривню вартості витрачених матеріальних ресурсів.

Матеріаломісткість визначається за формулою:

(2.8).

де МР — вартість матеріальних ресурсів, тис. грн, ТП — обсяг товарної продукції, тис.грн.

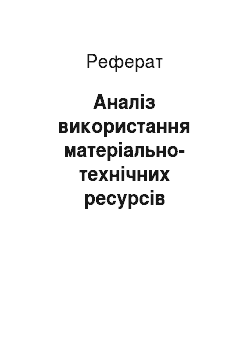

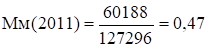

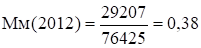

;

;

.

За наведеними формулами бачимо, що матеріаломісткість у 2012 році зменшується з 0,47 (2011 рік) до 0,38 (2012 рік). У 2013 році матеріаломісткість збільшилась до 0,53. Нормативний показник 0,45.

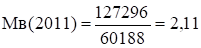

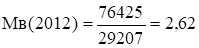

Знайдемо матеріаловіддачу (Мв) за формулою:

(2.9).

Розрахуємо матеріалловіддачу за 3 роки (2011;2013 рр).

;

;

.

З розрахунків ми бачимо, що матеріаловіддача у 2012 році збільшується. Тобто, на 1 грн матеріальних ресурсів доводиться 2,11 грн. товарної продукції (2011 р). У 2012 році на 1 грн матеріальних ресурсів доводиться 2,62 грн. товарної продукції, у 2013 році - на 1 грн матеріальних ресурсів доводиться 1,89 грн. товарної продукції.