Показники ділової активності

Оборотні кошти підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності — відповідні конкретні заходи. Ефективність… Читати ще >

Показники ділової активності (реферат, курсова, диплом, контрольна)

Оборотні кошти підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів суб'єктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності — відповідні конкретні заходи.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства та вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їх кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їх використання.

Ступінь використання оборотних засобів характеризується так системою показників:

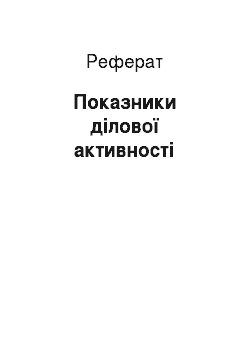

1) Коефіцієнт оборотності оборотних коштів (Коок) характеризує кількість оборотів обігових коштів за звітний період і обчислюється за формулою:

де ЧД — чистий дохід підприємства за звітний період, грн.;

Во.к — середня вартість обігових коштів у звітному періоді, грн.

Коок зв = 650 424= 271.

Коок поп = 358 182=43,671.

Отже, протягом 2011 року величина оборотності оборотних коштів збільшилась, це свідчить про їх ефективність.

2) Період обороту оборотних коштів визначає кількість днів, на яку припадає один оборот оборотних коштів:

де Дк — кількість календарних днів у звітному періоді.

Тоок зв= 366 271=1,351.

Тоок поп= 36 543,671=8,3579.

Результати обчислення показника продемонстрували значне зниження періоду обороту оборотних коштів (у 6 раз).

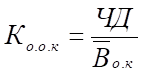

3) рентабельність (прибутковість) обігових коштів характеризує, скільки прибутку припадає на 1 грн. обігових коштів, тобто відображає ефективність їх використання й обчислюється за формулою:

де По. д — прибуток від операційної діяльності, грн.

Rок зв=7824=3,25.

Rок поч.=415 82=5,061.

Отже, прибутковість обігових коштів за останній рік знизилась на 0,36%. Це світчить про неефективне їх використання.

Серед заходів для підвищення ефективності використання оборотних коштів чинне місце належить.

- 1. оптимізації запасів ресурсів і незавершеного виробництва;

- 2. скороченню тривалості виробничого циклу;

- 3. поліпшенню організації матеріально-технічного забезпечення;

- 4. прискоренню реалізації товарної продукції.