Затрати і фінанси підприємства

Отже, рентабельність у 2004 році знизилась на 16,02%. Оптимальною вважають рентабельність виробництва — 25%, проте цей показник доцільніше порівнювати з середнім по галузі. Стосовно рентабельності виробництва, завод займає середню позицію. Для підвищення рентабельності продукції необхідно шукати шляхи для зниження вартості сировини. Калькуляція — це процес визначення собівартості окремої одиниці… Читати ще >

Затрати і фінанси підприємства (реферат, курсова, диплом, контрольна)

У ході своєї діяльності підприємство має здійснювати затрати, щоб одержувати прибутки. Ці затрати можуть бути найрізноманітнішими починаючи від затрат робочої сили і закінчуючи затратами сировини і матеріалів. Всі затрати можна класифікувати за ступенем однорідності на елементні та комплексні. Елементні: сировина, матеріали, заробітна плата, відрахування та інші. Комплексні: витрати на утримання, експлуатацію машин і обладнання, цехові і загальнозаводські втрати від браку. За способом віднесення на окремі види продукції затрати виділяють прямі і непрямі. Прямі - ті, які безпосередньо пов’язані із виготовленням певного виду продукції: сировина і матеріали, зарплата основних і виробничих робітників, паливо і енергія.

Непрямі затрати пов’язані із виготовленням декількох видів продукції і не можуть бути віднесені на продукцію. За способом зв’язку з обсягами виробництва виділяють постійні і змінні затрати. Постійні - сума яких не залежить від кількості виготовленої продукції. Змінні - сума яких залежить від обсягу виготовленої продукції. Також існують пропорційні, непропорційні, прогресуючі та регресуючи затрати [15, с. 45].

Калькуляція — це процес визначення собівартості окремої одиниці продукції. Калькуляція здійснюється згідно статей — затрати, які відрізняються між собою функціональною роллю у виробничому процесі і місцем виникнення. Розглянемо калькуляцію на молокозаводі на прикладі масла.

- 1. Матеріальні затрати — 580 074,08 грн.

- 2. Амортизація обладнання — 544,22 грн.

- 3. Заробітна плата — 4244,97 грн.

- 4. Амортизація поточних основних засобів — 836,47 грн.

- 5. Нарахування на заробітну плату — 1,625,83 грн.

- 6. Послуги сторонніх організацій — 1751,03 грн.

- 7. Вміст власного майна — 0,00 грн.

- 8. Оренда в компаніях групи — 143,50 грн.

- 9. Послуги стандартизації - 378,27грн.

Таким чином загальна собівартість продукції становить 589 598,37 грн. Виготовлено продукції 32 784 кг. Отже, собівартість одиниці продукції становить 17,98 грн.

Якщо врахувати 3,68% рентабельності і 20% ПДВ, то ціна одного кг масла становитиме 22,23 грн.

Якщо врахувати рентабельність, то підприємство при обсягу випуску 32 784 кг мало одержати прибутку 728,7 тис. грн.

Валовий прибуток — 3331,4 тис. грн., за попередній період прибуток 5424,2 тис. грн.

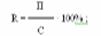

Рентабельність продукції становить:

де П — прибуток; С — собівартість виготовленої продукції.

Р Рентабельність виробництва визначається за формулою:

де Пв (ч) — валовий (чистий) прибуток; ОсФ — основні фонди; ОбФ — оборотні фонди.

На молокозаводі рентабельність виробництва становить:

У 2003 році вона становила:

Отже, рентабельність у 2004 році знизилась на 16,02%. Оптимальною вважають рентабельність виробництва — 25%, проте цей показник доцільніше порівнювати з середнім по галузі. Стосовно рентабельності виробництва, завод займає середню позицію. Для підвищення рентабельності продукції необхідно шукати шляхи для зниження вартості сировини.