Нормативно-правові основи обліку та контролю зовнішньоекономічної діяльності торговельних підприємств України

В Україні фактично завершено етап становлення митно-тарифного регулювання зовнішньоекономічної діяльності торговельних підприємств (ЗЕДТП), а також сформовано систему відповідних інститутів та вироблено систему митно-тарифного регулювання. Проте, зважаючи на зазначене, ефективність та результативність функціонування такої системи не задовольняє вимог сьогодення. Діючий в Україні механізм… Читати ще >

Нормативно-правові основи обліку та контролю зовнішньоекономічної діяльності торговельних підприємств України (реферат, курсова, диплом, контрольна)

В Україні фактично завершено етап становлення митно-тарифного регулювання зовнішньоекономічної діяльності торговельних підприємств (ЗЕДТП), а також сформовано систему відповідних інститутів та вироблено систему митно-тарифного регулювання. Проте, зважаючи на зазначене, ефективність та результативність функціонування такої системи не задовольняє вимог сьогодення. Діючий в Україні механізм регулювання ЗЕДТП потребує удосконалення нормативної бази, яка має відповідати вимогам сьогодення і забезпечувати вільне переміщення товарів торговельних підприємств на зовнішньому ринку та створювати сприятливі умови для учасників зовнішньоекономічної діяльності. Тому, нами розглянуто законодавче регулювання ЗЕДТП, простежено її останні зміни. Обґрунтовано потребу удосконалення деяких нормативних документів для забезпечення розвитку цього виду діяльності в Україні. Досліджено сутність, зміст та структуру ЗЕДТП.

Ключові слова: зовнішньоекономічна діяльність торговельних підприємств, контроль, митна вартість, митне оформлення, митні платежі, митні режими, облік.

Актуальність теми. Ефективне управління зовнішньоекономічною діяльністю ґрунтується на адекватній системі її нормативно-правового регулювання, яка визначає дії влади, права і обов’язки господарюючих суб'єктів у сфері зовнішньої торгівлі. Показники обсягу експортно-імпортних операцій із кожним роком збільшуються, що зумовлює потребу в належній організації обліку та контролю зовнішньоекономічної діяльності торговельних підприємств (ЗЕДТП). Відповідно, часті зміни законодавства та нестабільність економіки вимагають визначення пріоритетів в управлінні зовнішньоекономічною діяльністю, що і обумовлює актуальність обраної теми.

Аналіз останніх досліджень, у яких висвітлюються питання нормативно-правового регулювання обліку та контролю ЗЕДТП в Укр аїні свідчить, що дедалі більше науковців приділяють цьому значну увагу зокрема: Бережнюк І.Г., Гуцул І.А., Запорожець О. В., Ткачик Ф. П., Хома В. О., Царенко В.І., Шульга М. Г. та інші. Проте із плином часу виникають нові проблеми і обставини, які потребують подальшого вивчення. Особливо це знаходить свій прояв у митно-правовому регулюванні, пов’язаному з визначенням порядку і умов перетину товарами і транспортними засобами митного кордону України, де існує потреба у застосуванні правил міжнародних торговельних звичаїв, конвенційних норм, опрацьованих у межах Світової організації торгівлі (СО Т). Немає однозначного підходу до класифікації джерел права за формою їх вираження. В першу чергу, це стосується нормативно — правових актів, що приймаються за особливою процедурою, мають вищу юридичну силу і регулюють найбільш важливі відносини у митній справі.

Метою нашого дослідження є розробити рекомендації для удосконалення чинного нормативного регулювання ЗЕДТП України задля забезпечення належної організації її обліку та контролю.

Відповідно до визначеної мети було поставлено такі завдання:

- — узагальнити найважливіші положення щодо регулювання ЗЕДТП;

- — з'ясувати спірні питання у правовому забезпеченні ЗЕДТП;

- — розробити рекомендації для удосконалення чинного нормативного регулювання ЗЕДТП, як підґрунтя для організації її облі ку та контролю.

Виклад основного матеріалу дослідження. Основним нормативним актом, що регулює ЗЕДТП є Закон України: «Про зовнішньоекономічну діяльність» від 16.04.1991 № 959-ХП [3], у якому зазначені основні принципи, суб'єкти, види зовнішньоекономічної діяльності (ЗЕД), а також правове регулювання виду економічної діяльності, що дає змогу владі впорядковувати відносини зовнішньоекономічного характеру з урахуванням суспільних інтересів, тим самим створюючи правопорядок, дотримання якого сприяє розвитку ділового партнерства України з іншими країнами та підвищенню його ефективності [5, с.489−490].

Сфера впливу Закону України «Про зовнішньоекономічну діяльність» є широкою, оскільки: регулює порядок страхування, ліцензування та квотування ЗЕД; визначає заборону на здійснення окремих видів експорту та імпорту товарів; передбачає порядок застосування технічних регламентів, фармакологічних, санітарних, фітосанітарних, ветеринарних та екологічних заходів, стандартів та вимог; виокремлює правила спеціальних імпортних процедур та заходи щодо захисту економічної конкуренції в галузі ЗЕД; регламентує держане замовлення та порядок здійснення обліку зовнішньоекономічних операцій; визначає економічні відносини України з іншими державами та міжнародними міжурядовими економічними організаціями; встановлює захист прав, інтересів держави та інших суб'єктів зовнішньоекономічної й іншої господарської діяльності України; окреслює види, форми та порядок здійснення ЗЕД тощо. Також, визначено органи державного регулювання ЗЕД та їх компетенції (табл. 1).

Кожен з органів державного регулювання ЗЕД наділений певною компетенцією. Визначення компетенції таких органів є важливим під час формулювання певних пропозицій для вдосконалення державного регулювання ЗЕД.

Згідно ст. 22 Закону України «Про зовнішньоекономічну діяльність» передбачається звітування суб'єктом ЗЕД у Державній фіскальній службі, тому такий орган також здійснює контрольну функцію. У Державну фіскальну службу, крім річного фінансового звіту, подається інформація про суми сплачених податків з імпорту та експорту — щомісяця. Національному банку України подається інформація про суми щодо обов’язкового розподілу частини виторгу в іноземній валюті - чотири рази на рік [3].

зовнішньоекономічна діяльність нормативне регулювання.

Таблиця 1. Органи державного регулювання ЗЕД та їх компетенції (розроблено авторами на основі [3])

№. | Органи державного регулювання. | Компетенції. | |

Верховна Рада України. | прийняття, зміна або скасування законів, що стосуються ЗЕД; затверджує головні напрями зовнішньоекономічної політики України та списки товарів, експорт та імпорт яких забороняється тощо. | ||

Кабінет Міністрів України. | проводить переговори і укладає міжурядові договори України з питань ЗЕД, забезпечує виконання цих договорів всіма державними органами управління, підпорядкованими йому, та залучає до їх виконання інших суб'єктів ЗЕД на договірних засадах тощо. | ||

Національний банк України. | здійснює зберігання і використання золотовалютного резерву України та інших державних коштовностей, представляє інтереси України у відносинах з центральними банками інших держав, міжнародними банками та іншими фінансово-кредитними установами та укладає відповідні міжбанківські угоди тощо. | ||

Центральний орган виконавчої влади з питань економічної політики: | здійснює контроль за додержанням всіма суб'єктами ЗЕД чинних законів України та умов міжнародних договорів України. | ||

Органи доходів і зборів. | здійснюють митний контроль в Україні згідно з чинними законами України. | ||

Антимонопольний комітет України: | здійснює контроль за додержанням суб'єктами ЗЕД законодавства про захист економічної конкуренції. | ||

Міжвідомча комісія з міжнародної торгівлі. | здійснює оперативне державне регулювання ЗЕД в Україні відповідно до законодавства України; приймає рішення про порушення і проведення антидемпінгових, антисубсидиційних або спеціальних розслідувань та застосування відповідно антидемпінгових, компенсаційних або спеціальних заходів. | ||

Окрім цього, суб'єкти ЗЕД самостійно визначають порядок аналітичного обліку ЗЕД, запроваджуючи відповідні субрахунки. Результати діяльності відображають у річній фінансовій звітності окремо зазначеними показниками:

- — «у бухгалтерському балансі окремо виділяються кошти (активи), що знаходяться у зовнішньоекономічному обороті - товари, документи, цінні папери, а також їх джерела (пасиви) — кредити, заборгованість, одержані прибутки тощо;

- — у звіті про прибутки та збитки окремо відображаються виручка від зовнішньоекономічних операцій і відповідні витрати. У додатку (коментарі) до річного фінансового звіту робляться необхідні пояснення щодо наведених показників зовнішньоекономічної діяльності» [3].

Зазначені норми Закону України «Про зовнішньоекономічну діяльність», не враховані у положеннях (стандартах) бухгалтерського обліку № 1 «Загальні вимоги до фінансової звітності». У формі фінансової звітності № 1 «Баланс (Звіт про фінансовий стан)» кошти в іноземній валюті відображаються лише в рядку 1165 у складі статті «Гроші та їх еквіваленти», в пасиві джерел утворення таких коштів не зазначено. Аналогічно у формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» виручка та витрати від зовнішньоекономічних операцій окремо не відображаються.

Важка політична ситуація та військова агресія з боку Російської Федерації спричинила суттєве зниження курсу гривні щодо інших валют. Тому зважаючи на те, що курс гривні є нестабільним, доцільно доповнити додатковими рядками баланс для підвищення рівня інформативності про товари, документи, цінні папери, а також їх джерела (пасиви): кредити, заборгованість, одержані прибутки тощо, в іноземній валюті. При цьому суми грошових коштів у іноземній валюті, як в активі так і в пасиві, варто окремо зазначати за кожною статтею. В обліку важливе місце має джерело формування та їх використання.

В правовому забезпеченні ЗЕД важливе місце належить митно-тарифному законодавству. Основою митно-тарифного регулювання в Україні був Закон України «Про Єдиний митний тариф», прийнятий Верховною Радою України від 5 лютого 1992 року № 2098 — XII. Ним було започатковано принципи і норми тарифної політики; види митних зборів, порядок їх нарахування та сплати; порядок формування та застосування Єдиного митного тарифу тощо. Закон втратив чинність згідно з Митним кодексом України від 13 березня 2012 року N 4495 — V [4].

Основною метою прийняття Митного кодексу України було спрощення митних процедур, зменшення термінів митного оформлення та поступовий перехід до електронного декларування товарів. Це дало би можливість налагодити сприятливий інвестиційний клімат в Україні та привести митне законодавство у відповідність до світових стандартів, зокрема до Генеральної угоди з тарифів і торгівлі від 15.04.1994 року [9, с.78].

Митне регулювання, згідно зі Законом України «Про зовнішньоекономічну діяльність» — «це регулювання питань, пов’язаних із встановленням мита й інших податків, що сплачуються під час переміщення товарів через митний кордон України, процедурами митного контролю, організацією діяльності органів митного контролю України» [3].

Регулювання зовнішньої торгівлі здійснюється із дотриманням відповідних принципів. Принципи митного регулювання визначені у ст. 8 Митного кодексу України (МКУ) та ст. 13 Закону України «Про зовнішньоекономічну діяльність». Їх аналіз дозволяє стверджувати, що МКУ визначає такі принципи більш чітко, зокрема, вони полягають у:

- 1) виключній юрисдикції України на її митній території;

- 2) виключних повноваженнях органів доходів і зборів України щодо здійснення державної митної справи;

- 3) законності та презумпції невинуватості;

- 4) єдиному порядку переміщення товарів, транспортних засобів через митний кордон України;

- 5) спрощенні законної торгівлі;

- 6) визнанні рівності та правомірності інтересів усіх суб'єктів господарювання незалежно від форми власності;

- 7) додержанні прав та охороні законом інтересів осіб;

- 8) заохоченні доброчесності;

- 9) гласності та прозорості;

- 10) відповідальності всіх учасників відносин, що регулюються МКУ [6, с.106; 1; 2].

Позитивним є те, що принципи митного регулювання у Законі України «Про зовнішньоекономічну діяльність» за своїм змістом відповідають принципам МКУ, тобто спостерігаємо уніфікацію чинного законодавства України у трактуванні принципів митного регулювання.

Для комплексного аналізу митного регулювання, зосередимо увагу на основних складових МКУ, а саме: митній вартості, митних режимах, митному оформленні, митних платежах.

Так, у ст. 49 МКУ митна вартість товарів — «це вартість товарів, що використовується для митних цілей, яка базується на ціні, що фактично сплачена або підлягає сплаті за ці товари, які переміщуються через митний кордон України» [1].

Основним методом визначення митної вартості є за ціною договору (контракту), причому перехід на інші методи регламентовано. Робочою групою з питань вступу України до Світової організації торгівлі (СОТ) проаналізовано вітчизняне законодавство періоду 2004 — 2008 рр., зі врахуванням питань митної оцінки. Відповідно, зауважень з боку СОТ не було. Отже порядок та методи визначення митної вартості, передбачені МКУ, відповідають вимогам Угоди про застосування статті VII ГАТТ/СОТ [11, ст.89]. Однак, існує проблема в практичній частині застосування органами митної сфери положень МКУ, яка пов’язана з потребою виконання співробітниками органів доходів і зборів «планів по надходженню до бюджету коштів» .

Певний неспокій викликає положення п. 2 ч.1 ст. 52 МКУ, що передбачає обов’язок декларанта або уповноваженою ним особою «заявляти митну вартість, визначену ними самостійно, у тому числі за результатами консультацій з органом доходів і зборів» [1]. Відповідно виникає питання, чи на практиці таке формування не приведе то того, що право декларанта або уповноваженою ним особою самостійно визначати і заявляти митну вартість буде змінено «його обов’язком» декларувати вартість, встановлено органами доходів і зборів.

Безумовно МКУ передбачає низку позитивних нововведень щодо митної вартості, зокрема: чітко визначено перелік документів, які треба подати декларанту для підтвердження заявленої митної вартості та зазначені підстави для коригування митної вартості, що робить прозорішим розмитнення товарів. Проте, певні питання щодо надання декларантом додаткових документів у разі розбіжності митної вартості товару залишаються дискусійними. З одного боку, згідно МКУ декларант зобов’язаний представити документи, з іншого — такі документи подаватись «за наявності». Виникає питання, хто визначатиме, чи є додаткові документи у наявності, і як декларант повинен це доводити.

Позитивним є те, що документи, подання яких передбачено МКУ для підтвердження заявленої митної вартості, відповідають документам, які декларант подає для підтвердження митної вартості в країнах-членах Європейського Союзу [13, с.94].

Порядок митного оформлення товарів визначається розділом VIII МКУ. Відповідно до п. 23 ст.4 МКУ митне оформлення — «це виконання митних формальностей, необхідних для випуску товарів, транспортних засобів комерційного призначення» [1].

Зазначимо, що товари, які ввозяться на митну територію, підлягають митному огляду і мають бути зазначені в митній декларації, що подається митним органам у письмовій формі або у вигляді електронних документів, та до якого додаються відповідні документи.

Європейська комісія всіляко сприяє застосуванню комп’ютеризованого митного декларування, зокрема за допомогою електронного обміну даними, оскільки це дає змогу:

" збільшити продуктивність роботи як митних органів, так і суб'єктів ЗЕД;

зменшити витрати митних органів шляхом: прискореного випуску товарів; своєчасного отримання точної інформації; використання кращих можливостей правозастосування; скорочення скупчення людей у приміщеннях митниці;

ефективно проводити митне оформлення ще до прибуття товару на митницю" [8, с.28].

На наш погляд, варто звернути увагу на те, що переміщення і пропуск товарів через митний кордон України здійснюється відповідно до обраного митного режиму. Вибір митного режиму фізичними та юридичними особами залежить від мети переміщення. «Декларант самостійно вибирає митний режим з дотриманням умов режиму та у порядку, визначеним МКУ. Обраний, за таких умов режим, може бути змінено декларантом (з дотриманням тарифного і нетарифного регулювання ЗЕД) згідно ст. 71 МКУ» [15, с.636].

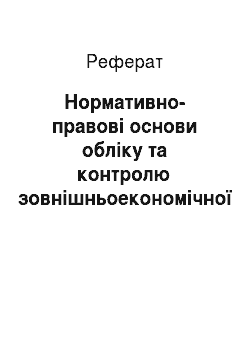

В Україні, згідно зі ст. 70 МКУ, діє 14 видів митних режимів, які можна поділити на п’ять груп (рис.1). «В основі виокремлення митних режимів лежить низка ознак: походження товару; напрям переміщення товару; порядок митного оформлення; розмір митних платежів, що підлягають сплаті стосовно товарів і транспортних засобів; строки знаходження товару під митним режимом; умови знаходження товару на митній території та за її межами; в окремих випадках — додаткові вимоги до певного товару, а також до статусу особи, що переміщує товар; статус товару після завершення митного оформлення» [14, с. 208].

Тобто, значення митних режимів у переміщені товарів велике, оскільки це дозволяє врахувати інтереси й потреби учасників транскордонного переміщення. «Використовуючи різні механізми правового регулювання митними режимами, законодавець регулює процеси, пов’язані з міжнародною торгівлею. У такий спосіб політика регулювання торговельних відносин, що завжди була пов’язана з цілями и завданнями, які стояли перед державними органами, які їх регулюють, знаходить своє втілення в митних режимах» [15, с.636−637].

![Групування митних режимів за їх видами (розроблено авторами на основі [1]).](/img/s/9/46/2287546_1.png)

Рис. 1. Групування митних режимів за їх видами (розроблено авторами на основі [1])

Варто звернути увагу на те, що МКУ не містить визначення «митні платежі», що розкривається у Податковому кодексі України (ПКУ). Відповідно до п. п. 14.1.113. п. 14.1 ст. 14 ПКУ митні платежі - «це податки, що відповідно до ПКУ або митного законодавства справляються під час переміщення або у зв’язку з переміщенням товарів через митний кордон України, а на митні органи покладено контроль за їх справлянням» [2]. До митних платежів відносять мито, акцизний податок із ввезених на митну територію України підакцизних товарів (продукції), ПДВ із ввезених на митну територію України товарів (продукції) [10]. Тому доречно би було внести зміни до МКУ для уніфікації поняття митних платежів із ПКУ.

Слушно стверджує О. Запорожець, що «мито у порівнянні з іншими податками (податок на додану вартість, акцизним податком), які стягуються з товарів і транспортних засобів, що імпортуються в Україну, є основним способом регулювання їх ціни, отже, й обсягу зовнішньої торгівлі. Адже перші сплачуються не лише імпортерами, а й національними товаровиробниками під час продажу власної продукції на внутрішньому ринку» [7, с.106].

У ст. 271 МКУ зазначено, що мито — «це загальнодержавний пода ток, встановлений ПКУ та МКУ, який нараховується та сплачується відповідно до МКУ, законів України та міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України» [1].

Відповідно до ПКУ в Україні застосовуються ввізне, вивізне, сезонне мито та особливі види мита такі як: спеціальне, антидемпінгове, компенсаційне та додатковий імпортний збір. Ввізне мито встановлюється на товари, що ввозяться на митну територію України, а вивізне — на українські товари, що вивозяться за її межі.

Сезонне мито щорічно встановлюється на окремі товари на період від 60 до 120 послідовних календарних днів. Перелік таких товарів регламентується Законом України «Про державне регулювання імпорту сільськогосподарської продукції» від 17.07.1997 р. № 468/97 — ВР. Протягом періоду дії сезонне мито заміщує ввізне мито та є винятком з преференційних або пільгових режимів, у тому числі з угод про вільну торгівлю, митні союзи, виробничу кооперацію та інших подібних міжнародних угод. Ставка сезонного мита встановлюється у подвійному розмірі від пільгових ставок мита [2].

Правила оподаткування особливими видами мита регламентуються Законами України «Про захист національного товаровиробника від демпінгового імпорту» від 22.12.1998 р. № 330 — XIV, «Про захист національного товаровиробника від субсидованого імпорту» від 22.12.1998 р. № 331-ХГУ, «Про застосування спеціальних заходів щодо імпорту в Україну» від 22.12.1998 р. № 332-XIV [12, с.146].

Отже митне і податкове регулювання потребує особливого контрою з боку держави, тому потрібно здійснювати постійний моніторинг із метою врегулювання проблемних аспектів впливу митних та податкових важелів на розвиток ЗЕД.

Варто зазначити, що МКУ передбачає можливість притягнення до відповідальності посадових осіб та інших працівників органів доходів і зборів за неправомірні рішення, бездіяльність або дії. Дана норма є дуже важливою для підприємницької діяльності, оскільки часто рішення та дії представників органів доходів і зборів заподіють величезні збитки підприємствам, залишаються безкарними, відповідно кількість аналогічних випадків росте з року в рік. Проте на нашу думку, зазначена норма МКУ, швидше за все залишиться лише «записом в нормативному документі», адже МКУ чітко не передбачає механізмів притягнення до такої відповідальності, а також її форми та розміри штрафних санкцій Висновки з проведеного дослідження. Нормативно-правове регулювання обліку і контролю ЗЕД має достатнє законодавче забезпечення, яке потребує якісного вдосконалення у контексті інтеграційних процесів економіки На часі, законодавчо вдосконалити основні засади правового регулювання ЗЕД в Україні, для максимального сприяння збереженню національних інтересів нашої держави у євроінтеграційному процесі. Як напрям подальших досліджень, вбачаємо потребу у виокремленні напрямів посилення контрольних процедур за відображенням зовнішньоекономічних операцій торговельних підприємств України в бухгалтерському обліку.

Література

- 1. Митний кодекс України від 13.03.2012 № 4495-VI (зі змінами та доповненнями на 24.06.2015) [Електронний ресурс] // Відомості Верховної Ради України. — Режим доступу: http://zakon4. rada.gov.ua/laws/show/4495 — 17

- 2. Податковий кодекс України від 02.12.2010 № 2755-VI (зі змінами та доповненнями на 24.06.2015) [Електронний ресурс] // Відомості Верховної Ради України. — Режим доступу: http://zakon4. rada.gov.ua/laws/show/2755−17

- 3. Закон України «Про зовнішньоекономічну діяльність» від 16.04.1991 № 959-XII (зі змінами та доповненнями на 24.06.2015) [Електронний ресурс] // Відомості Верховної Ради України. — Режим доступу: http://zakon4. rada.gov.ua/laws/show/959 — 12/conv

- 4. Закон України «Про Єдиний митний тариф» від 5.02.1992 року № 2098;XII (зі змінами та доповненнями на 24.06.2015) [Еле ктронний ресурс] // Відомості Верховної Ради України. — Режим доступу: http://zakon4. rada.gov.ua/laws/show/2097 — 12

- 5. Алимова О. О. Аналіз нормативно-правової бази державногоуправління зовнішньоекономічною діяльністю України [Електронний ресурс] / О. О. Алимова // Теорія та практика державного управління. — 2012. — Випуск № 4 (39). — С.489−496. — Режим доступу: http://irbis-nbuv.gov.ua/cgi-bin/i rbis_nbuv/cgiirbis64. exe? C21COM=2&I21DBN=UJRN&P21DBN= UJRN&Z21 ID=&IMAGE_FILE_DOWNLOAD=1&Image_file_name=PD F/Tpdu_20124_70. pdf

- 6. Гуцу С. Ф. Проблеми митного регулювання в Україні в умовах євроінтеграції [Електронний ресурс] / С. Ф. Гуцу // Гуманітарний часопис. — 2013. — Випуск № 4. — С.105−109. — Режим доступу: http://www.khai.edu/csp/nauchportal/Arhiv/GCH/2013/GCH413/pdf/15. pdf

- 7. Запорожець О. Система адміністрування митних платежів в Україні [Електронний ресурс] / О. Запорожець // Вісник КНТЕУ. Серія «Фінанси та банківська справа». — 2012. — Випуск № 2. — С.104−111. — Режим доступу: http://visnik. knteu. kiev.ua/files/2012/02/10. pdf

- 8. Іващук І. Напрями та перспективи конвергенції митних відносин у глобальному просторі / Іващук І. // Галицький економічний вісник. — 2010. — Випуск № 4 (29). — С.24−30. — Режим доступу: http://elartu. tntu.edu.ua/bitstream/123 456 789/855/2/GEB_2010_v29_No4 — I_Ivashchyk-Directions_and_prospects_for_convergence_of_customs 24. pdf

- 9. Карвацка Н. С. Митний кодекс України: зміни, нововведення, проблемні питання [Електронний ресурс] / Н. С. Карвацка // Вісник Хмельницького національного університету. — 2012. — Випуск № 4. — С.77−81. — Режим доступу: http://journals. khnu. km.ua/vestnik/pdf/ekon/20124_3/077 — 081. pdf

- 10. Нікіпчук О.О. Особливості адміністрування митних платежів в Україні [Електронний ресурс] / О.О. Нікіпчук, В. Г. Лопатовський // Проект SWorld международная научно — практическая Интернет-конференция «Modern directions of theoretical and applied researches`2013». — 19−30 марта 2013. — Режим доступу: http://www.sworld.com.ua/konfer30/186. pdf

- 11. Овчарук І.Г. Проблема реалізації основного методу визначення митної вартості товарів [Електронний ресурс] / І.Г. Овчарук, В.І. Царенко // Митна безпека. — 2013 — Випуск № 2. — С.8893. — Режим доступу: http://dndims.com/upload/files/Custom_security2_2013. pdf

- 12. Осипенко Н.І. Законодавча база митного оподаткування в Україні [Електронний ресурс] / Н.І. Осипенко, Г. В. Теплякова // Податкова реформа в Україні: досвід, реалії та перспективи: Матеріали ХІІІ-ої Міжнародної науково-практичної конференції. — Донецьк, ДонНУЕТ імені Михайла Туган-Барановського. — 2013. — С.145−148. — Режим доступу: http://www.bank. donduet.edu.ua/doc/tez_t2. pdf

- 13. Царенко В.І. Обов’язки та права декларанта та уповноваженою ним особи при декларуванні митної вартості товарів [Електронний ресурс] / В.І. Царенко, В. О. Хома // Митна безпека. — 2013. — Випуск № 1. — С.92−96. — Режим доступу: http://dndims.com/upload/files/Customs_security1_2013. pdf

- 14. Шульга М. Г. Закони України в системі джерел митного права [Електронний ресурс] / М. Г. Шульга // Право та управління. — 2011. — Випуск № 2. — С.435−441. — Режим доступу: http://dspace. nulau.edu.ua: 8088/bitstream/123 456 789/1774/1/SHulga1. pdf

- 15. Шульга М. Г. Переміщення і пропуск товарів через митний кордон України [Електронний ресурс] / М. Г. Шульга // Право та управління. — 2012. — Випуск № 3. — С.629−647. — Режим доступу: http://dspace. nulau.edu.ua: 8088/bitstream/123 456 789/1776/1/SHulga3. pdf